Guten morgen zusammen,

nachdem ich gestern etliche hier im Forum befindliche Beiträge zur zutreffenden Behandlung von Entflechungsvorgängen (Spin-Off) gelesen habe, scheinen sich zwei Betrachtungsweisen durch alle Diskussionen zu ziehen, welche am Ende nicht aufgelöst werden oder zu einer “richtigen” Abbildungsmethode in PP führen. Das gilt auch für die im “How To” vorhandenen Beiträge.

Meines Erachtens liegt dies daran, dass die eine Gruppe aus dem wirtschaftlichen Blickwinkel und die andere Gruppe aus dem steuerlichen Blickwinkel argumentiert. Beide Blickwinkel haben ihre anwendungsspezifische Berechtigung, können aber nicht gleichzeitig abgebildet werden, was (soweit ich erkennen konnte) in den Beiträgen ein wenig ausgeblendet wird.

Eine einfache Lösung der Abbildung eines Entflechtungsvorganges (Spin-Off), welche beide Blickwinkel bedienen kann (und im Gegensatz zu der Lösung im How To nicht destruktiv erscheint) stelle ich nachfolgend dar.

Da es sich hierbei um eine grundsätzliche Erläuterung mit anhaftendem Lösungsvorschlag handelt, habe ich dazu ein neues Thema aufgemacht (und mich mit dem Text nicht in die unzähligen vorhandenen Beiträge eingeklinkt).

Ich hoffe diese konstruktive Vorgehensweise hilft weiter.

Beste Grüße

Magellan

Ausgangslange:

Im Depot sind 60 Aktien mit Anschaffungskosten (AK) von insgesamt 206,71 EUR (also 3,45 EUR pro Aktie). Im Zuge einer Entflechtung (Spin-Off) werden für jeweils 20 alte Aktien 1 neue Aktie ausgegeben. Der letzte Börsenkurs der alten Aktien vor der Entflechtung ist 12,055 EUR (Schlusskurs an der Börse). Der Eröffnungskurs am Tag der Entflechtung ist 9,69 EUR (für die alten Aktien) und 60 EUR (für die neuen Aktien).

Daraus ergibt sich:

-

Anzahl alte Aktien: 60

-

Anschaffungskosten alte Aktien: 206,71 EUR (3,45 EUR pro Aktie)

-

Spin-Off-Verhältnis: 1 neue Aktie pro 20 alte Aktien → Für 60 alte Aktien: 3 neue Aktien

-

Marktwert alte Aktien (Eröffnungskurs): 60 × 9,69 EUR = 581,40 EUR

-

Marktwert neue Aktien (Eröffnungskurs): 3 × 60 EUR = 180,00 EUR

-

Gesamtmarktwert nach Entflechtung: 581,40 EUR + 180,00 EUR = 761,40 EUR

Allokation der historischen Anschaffungskosten

Die gesamten AK (206,71 EUR) müssen auf die alten (60 Stück) und neuen Aktien (3 Stück) verteilt werden. Dafür gibt es zwei gängige Methoden:

a) Marktwertmethode (wirtschaftliche Betrachtung)

-

Gesamtwert vor Spin-Off:

60 alte Aktien × 12,055 EUR = 723,30 EUR (theoretischer Marktwert). -

Gesamtwert nach Spin-Off:

60 alte Aktien × 9,69 EUR = 581,40 EUR

3 neue Aktien × 60,00 EUR = 180,00 EUR

Summe = 761,40 EUR

- Allokationsfaktor:

Alte Aktien: 581,40 EUR / 761,40 EUR ≈ 76,36%

Neue Aktien: 180,00 EUR / 761,40 EUR ≈ 23,64%

- Neue AK:

Alte Aktien: 206,71 EUR × 76,36% ≈ 157,80 EUR (≈ 2,63 EUR/Aktie)

Neue Aktien: 206,71 EUR × 23,64% ≈ 48,91 EUR (≈ 16,30 EUR/Aktie)

b) Buchwertmethode (steuerliche Betrachtung in Deutschland)

Hier werden die AK prozentual nach der Anzahl der Aktien aufgeteilt:

-

Anteil neue Aktien: 3 / (60 + 3) ≈ 4,84%

-

Neue AK:

Alte Aktien: 206,71 EUR × (60 / 63) ≈ 196,82 EUR (≈ 3,28 €/Aktie)

Neue Aktien: 206,71 EUR × (3 / 63) ≈ 9,89 EUR (≈ 3,29 €/Aktie)

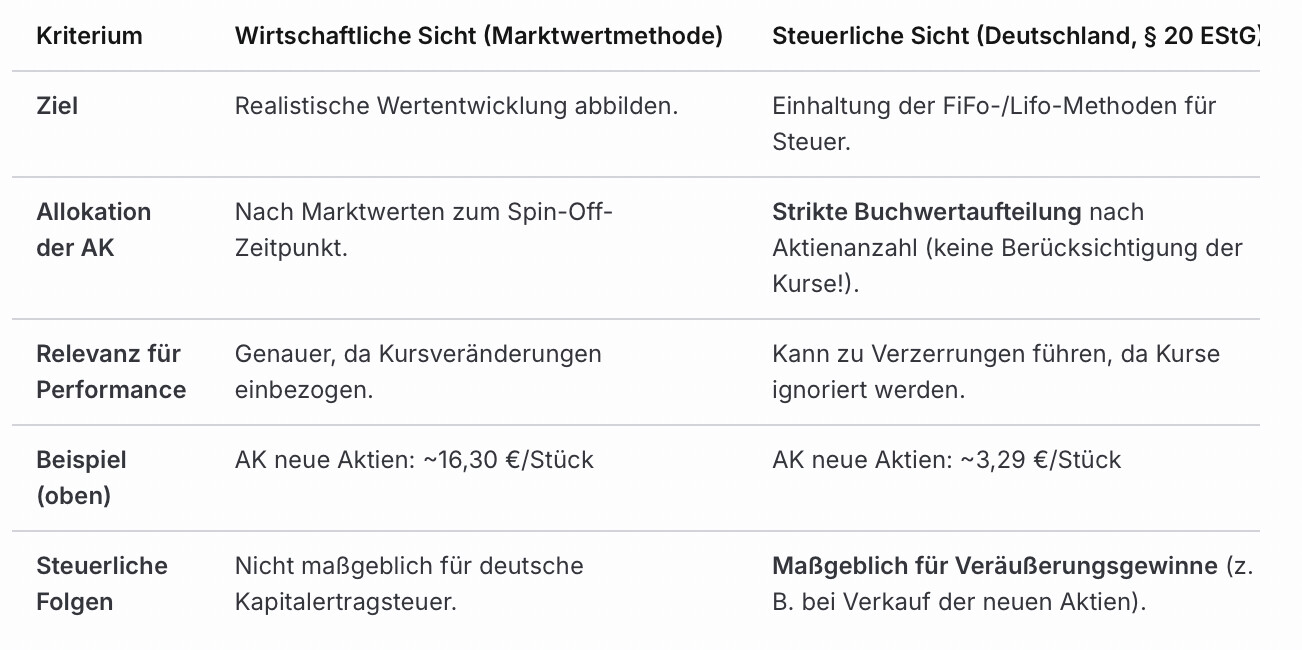

Unterschiede beider Methoden

Hinweis:

In Deutschland ist für die Steuer die Buchwertmethode bindend (BMF-Schreiben zu Spin-Offs, z. B. BMF v. 11.07.2013). Für die Performance-Berechnung (z. B. in einer Portfoliomanagement-Software) ist die Marktwertmethode sinnvoller, da sie die tatsächliche Wertentwicklung widerspiegelt.

Eingabe des Spin-Offs in der Performance-Software (ohne Spin-Off-Funktion)

Wenn die Software keine direkte Spin-Off-Funktion hat, muss der Vorgang manuell über mehrere Buchungen abgebildet werden. Ziel ist es, die historischen AK korrekt auf alte und neue Aktien zu verteilen und die Performance richtig abzubilden.

a) Buchung der neuen Aktien (Spin-Off-Empfang)

-

Buchungstyp: “Einlieferung” (da keine Kauftransaktion stattfand).

-

Datum: Tag des Spin-Offs.

-

Aktie: Neue Spin-Off-Aktie (z. B. “NeueCo”).

-

Anzahl: 3 Stück.

-

Kurs pro Aktie:

Steuerliche Sicht: 3,29 EUR (aus Buchwertmethode).

Wirtschaftliche Sicht: 16,30 EUR (aus Marktwertmethode).

Lösung: Nutzung der wirtschaftlichen Sicht für die Performance-Berechnung mit separater Dokumentation der steuerlichen AK (z. B. im Kommentarfeld oder einer Excel-Tabelle für die Steuererklärung im Falle eines späteren Verkaufsvorgangs).

b) Anpassung der AK der alten Aktien

Problem: Die Software kennt keine automatische AK-Anpassung. Daher müssen die AK der alten Aktien manuell reduziert werden.

Lösung:

Verkaufsbuchung (fiktiv):

-

Buchungstyp: “Verkauf”

-

Datum: Tag des Spin-Offs.

-

Aktie: Alte Aktie (z. B. “AlteCo”).

-

Anzahl: 60 Stück.

-

Verkaufspreis pro Aktie: 3,45 EUR (ursprüngliche AK).

-

Gesamtbetrag: 206,71 EUR (AK werden damit auf 0 € gesetzt).

Rückkaufsbuchung (mit neuen AK):

-

Buchungstyp: “Kauf”

-

Datum: Tag des Spin-Offs.

-

Aktie: Alte Aktie (“AlteCo”).

-

Anzahl: 60 Stück.

-

Kaufpreis pro Aktie:

-

Steuerlich: 3,28 EUR (196,82 EUR / 60).

-

Wirtschaftlich: 2,63 EUR (157,80 EUR / 60).

Lösung: Nutzung der wirtschaftlichen Sicht für die Performance-Berechnung mit separater Dokumentation der steuerlichen AK (z. B. im Kommentarfeld oder einer Excel-Tabelle für die Steuererklärung im Falle eines späteren Verkaufsvorgangs)

Dadurch dass der fiktive Kauf-Verkauf-Vorgang am selben Tag (Datum) stattfinden rechnet der TTWROR zutreffend weiter.

c) Dokumentation für die Steuer

Da die Software die steuerlichen AK nicht abbildet, sollten diese manuell notiert werden:

-

Steuerliche AK neue Aktien: 9,89 EUR (gesamt) / 3 Stück = 3,29 €/Stück.

-

Steuerliche AK alte Aktien: 196,82 EUR (gesamt) / 60 Stück = 3,28 €/Stück.

-

Bei späterem Verkauf werden diese Werte für die Kapitalertragsteuer-Berechnung verwendet.

Hinweis: Für die Steuer müssen die AK der neuen Aktien separat auf 3,29 EUR/Stück korrigiert werden.

Anmerkung:

Steuerliche Pflichten: in Deutschland muss derzeit er Spin-Off nicht als Verkauf versteuert werden (kein steuerpflichtiger Vorgang), aber die AK müssen korrekt aufgeteilt werden. Bei späterem Verkauf der neuen Aktien sind die steuerlichen AK (3,29 €/Stück) maßgeblich.

Performance-Verzerrung: Die Marktwertmethode zeigt die tatsächliche Wertentwicklung, während die Buchwertmethode die Performance bspw. der neuen Aktien verzerrt (da AK zu niedrig angesetzt werden).