Hallo Andreas,

zunächst einen grossen Dank Dich für dieses Programm (und natürlich an alle anderen Beitragenden). Es ist grossartig und lässt auch bei komplexen Verhältnissen im Portfolio kaum Wünsche offen.

Bei der Einrichtung meiner Depots und Konten sowie von Sparplänen in PP habe ich mir auch den dargestellten Kontensaldenverlauf genauer angesehen, daher bin ich auf den obigen Beitrag gestossen.

Seit Version 0.30.0. zeigt der Kontostand den Wert inklusive der zukünftigen Buchungen an. Das ist eine sehr gute Lösung, damit man zukünftige Buchungen nicht übersieht.

In der gegenwärtigen Version (Stand 0.67.3, Febr. 2024) sind dort jedoch nicht alle zahlungswirksamen Bewegungen enthalten: Es fehlen Wertpapiersparpläne, die zur automatischen Ausführung bereits hinterlegt und nach dem aktuellen Datum ausgeführt werden.

Dies kann sich nachteilig auf einen etwas vergesslichen Nutzer auswirken. Ich habe ein Beispiel (A) zur Veranschaulichung erstellt, gefolgt von Lösungsvorschlägen (B).

A. Beispiel

Der Portfolio-Performance-Nutzer besitzt ein Wertpapierdepot („Depot1“) und ein dazugehöriges Verrechnungskonto („Anlagekonto1“).

- Er zahlt am 01.01.2024 € 3.000 in das Wertpapierverrechnungskonto ein (Einlage) und liefert am 01.01.2024 einen ETF MSCI World (€ 5.000) und einen ETF Dax (€ 10.000) ein.

- Der Nutzer richtet einen Einzahlungssparplan am 1. des Monats über € 200 und einen Wertpapiersparplan auf den MDax für € 400 (15. d. Monats) ein. Beide Sparpläne laufen ohne zeitliche Begrenzung und mit „automatischer Ausführung“.

- Ferner liefert er eine Anleihe (3,625%, Laufzeit 12/2037) ein. Die Zinszahlung erfolgt jährlich im Dezember. Er bucht noch Anfang des Jahres die jährlich im Dezember für die Anleihe erfolgende Zinszahlung (als „Dividende“) i.H.v. Netto 544,76 als „Erinnerung“ ein.

- Er hat ein einjähriges Festgeld auf dem Festgeldkonto. Dies wird am 01.11.2024 mit 4% Zins zurückgezahlt. Er stellt heute die Umbuchung des Betrags zzgl. Zinsen am 01.11.2024 auf das Anlagekonto1 in PP ein.

- Durch die Nutzung von PP stellt er fest, dass die beiden ETFs für sein gewähltes Verhältnis von 30:70 „rebalanciert“ werden müssen. Der Nutzer verkauft deshalb monatlich am 15. für € 500 Dax-Anteile und kauft per Sparplan monatlich für € 700 Anteile am MSCI World.

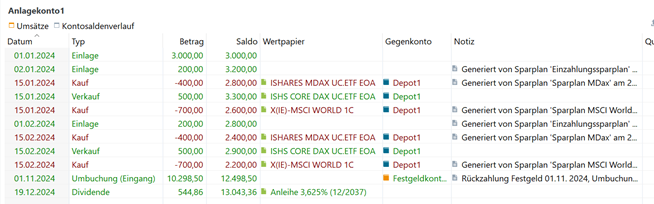

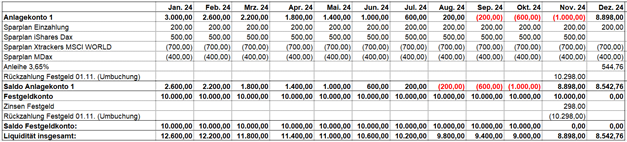

In Portfolio-Performance (Stand 0.67.3) sehen die eingestellten Buchungen so aus:

Anm.: Die Dax Anteile werden (zeitgleich mit den Sparplänen) manuell ausgeführt, da (Stand 0.67.3) noch kein automatischer Wertpapierentnahmeplan möglich ist (vgl. auch Beitrag Spar-/Entnahmeplan 17.02.2024).

B. Aktueller Kontensaldenverlauf

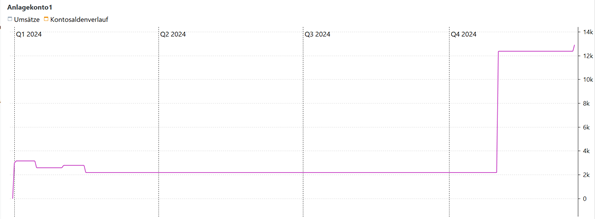

Das Beispiel führt in PP zu folgendem Kontensaldenverlauf:

Der Kontosaldenverlauf zeigt dem Nutzer, dass sein Konto bis Ende Q4 2024 durchgehend einen positiven Saldo von >2K aufweist.

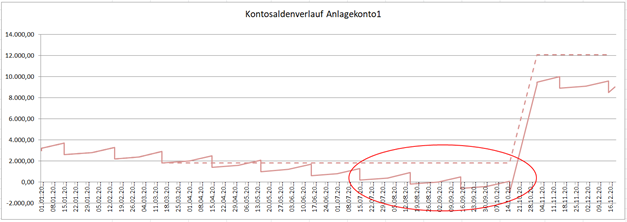

Unter Berücksichtigung aller Buchungen einschließlich der in PP hinterlegten Sparpläne entwickelt sich das Konto im Jahresverlauf jedoch so (durchgezogene Linie):

Das Anlagekonto1 gerät ab August 2024 mehrfach ins Minus.

Diese Darstellungslücke kann der Nutzer nur vermeiden, indem er parallel ein Spreadsheet führt, in welchem er alle zahlungswirksamen Buchungen einschliesslich der Wertpapiersparpläne überwacht.

C. Lösungsvorschläge

Um das zu vermeiden und den zukünftigen Buchungsverlauf auf den Konten vollständig abzubilden, schlage ich vor, alle hinterlegten und zukünftig zahlungswirksamen Buchungen einzubinden.

Dazu zählen alle vom Nutzer hinterlegte Buchungen mit Zahlungstermin in der Zukunft, angelegte und noch nicht ausgeführte Wertpapierspar- (und -Entnahmepläne) sowie Kontoumbuchungen.

Ansatz: Man könnte in einem ersten Schritt die bisher nicht abgebildeten Sparpläne entweder in

a) den bestehenden Reiter „Kontoumsätze“ des Kontos integrieren oder

b) den Reiter „Kontoumsätze“ am aktuellen Datum enden lassen und daneben einen weiteren Reiter „Kontenvorschau“ einfügen, der alle zukünftigen Zahlungen nach dem aktuellen Datum enthält.

Letzteres hätte den Vorteil, dass bei „Kontenumsätze“ auf den ersten Blick der aktuelle Saldo ablesbar wäre. Es fände eine saubere Trennung zwischen aktuellem Stand und zukünftigen Entwicklungen statt.

- Dabei ist vermutlich eine Beschränkung auf die Sparpläne sinnvoll, die explizit für eine automatische Ausführung markiert sind.

- Der Zeitraum könnte rollierend z.B. auf ein Jahr im Voraus (Planungshorizont) beschränkt werden.

In einem zweiten Schritt könnte eine Übersicht ergänzt werden, bei der kontoübergreifend Zahlungsbewegungen innerhalb des Portfolios dargestellt werden.

Bisher sind in dem Abschnitt Berichte / Zahlungen solche Zahlungen erfasst, die Bewegungen in das oder aus dem Portfolio darstellen, z.B. im Reiter „Ersparnis“ alle Einlagen in bzw. Entnahmen aus dem Portfolio.

Evtl. an dieser Stelle etwas systemfremd, aber vielleicht liesse sich in diesen Abschnitt ein weiterer Reiter „Kontenvorschau“ integrieren:

Idee: „Kontenvorschau“ bei Berichte/Zahlungen:

Evtl. sogar zum Aufklappen der Einzelkonten:

Gerade diese sind bedeutsam für umfangreiche Portfolios, bei denen regelmäßig Umschichtungen stattfinden. Es würde dadurch auch innerhalb des Portfolios mehr Transparenz hergestellt werden.

D. Zusammenfassung

Was soll mit einer „Kontenvorschau“ erreicht werden ?

-

Stand 0.67.3. (Februar 2024) umfassst der Kontensaldoverlauf keine erfassten und zukünftig zahlungswirksamen Sparpläne.

-

Eine “Kontenvorschau” soll dem Nutzer einen Überblick geben, ob die innerhalb des Portfolios auf den Konten vorhandenen Zahlungsmittel ausreichen, seine geplanten Wertpapiertransaktionen in Zukunft auf den angesprochenen Konten durchzuführen.

Was soll eine „Kontenvorschau“ nicht beinhalten ?

-

Sie soll nicht automatisch von Zahlungen aus der Vergangenheit auf zukünftige Zahlungen schließen (z.B. automatische Dividendensimulation für die Zukunft), sondern nur die vom Nutzer gepflegten Buchungen mit Zahlungswirkung für die Zukunft abbilden.

-

Es soll keine Performanceberechnung unter Einschluss zukünftiger Zahlungen durchgeführt werden. Die Performanceberechnung soll weiterhin spätestens am aktuellen Datum enden.

Vorteile:

-

Buchungen und Wertpapiersparpläne geraten nicht in Vergessenheit.

-

Der Nutzer sieht schnell, an welcher Stelle seine Konten “unter Wasser“ geraten und kann rechtzeitig gegensteuern.

-

Es wird keine parallele Buchführung eines Spreadsheets mehr benötigt, da alle Kontobewegungen innerhalb von PP abgebildet werden. Dadurch wird die Fehleranfälligkeit reduziert.

E. Schlussbemerkung

Mein Vorschlag würde die in dem Beitrag weiter oben dargestellte Vorgehensweise fortführen und ergänzen:

Mein Beispiel beinhaltet nur zwei Konten und ein Depot. Portfolio-Performance ist aber in der Lage, viel komplexere Verhältnisse abzubilden. Daher ist die Realität bei vielen Nutzern des Programms vermutlich noch viel umfangreicher und die Liquiditätssituation entsprechend unübersichtlicher.

Deshalb denke ich, dass die hier vorgeschlagene „Kontenvorschau“ für viele Anwender mit umfangreichen Portfolios von grossem Nutzen wäre.

Ich kann nicht beurteilen, wie umfangreich eine Programmierung wäre. Andererseits ist dies teilweise schon in den Kontenumsätzen bzw. Kontensaldenverlauf realisiert und die Daten sind in PP bereits greifbar (hinterlegte Sparpläne und eingegebene Buchungen mit Zahlungstermin in der Zukunft).

Natürlich muss der Nutzer seine Wertpapiersparpläne sowie künftige Zinsen bzw. Dividenden sorgfältig pflegen, wenn er eine aussagekräftige Übersicht möchte.

Ich würde mich freuen, wenn meine Vorschläge auf positive Resonanz bei Dir und den anderen Nutzern trifft und stehe zur Diskussion sowie als Testkaninchen gerne zur Verfügung.

Beste Grüße,

PV

P.S. Sorry für die Länge des Beitrags -ich wollte es aber etwas ausführlicher mit Grafiken darstellen.