Moin @Daniel und @Thomas,

Ich muss mich korrigieren. Das stimmt so nicht.

Wenn man Positionen zu unterschiedlichen Zeitpunkten kauft (oder einliefert), dann mittelt der Kursgewinn (oder der absolute Gewinn wenn keine Dividenden/Gebühren vorliegen) die Performance im Verhältnis zu der Grösse der Position raus. Der TTWROR dagegen betrachtet die Performance periodengetreu.

Dazu mal ein einfaches Beispiel:

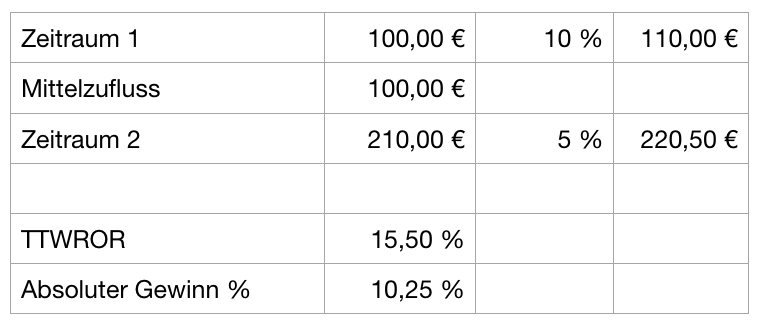

Nehmen wir an, am Anfang investierten wir 100 EUR und die Performance im ersten Zeitraum ist +10%. Die Position hat dann einen Wert von 110 EUR. Jetzt investieren wir weitere 100 EUR und im zweiten Zeitraum ist die Performance 5%. Damit werden aus den 210 (110 Wert + 100 Investment) * 1,05 = 220,50 EUR.

Der absolute Gewinn errechnet sich aus

(Marktwert / Einstandspreis) - 1 = ( 220,50 / 200 ) - 1 = 10,25%

Der TTWROR rechnet nach den Zeitraum (siehe Wikipedia:

( ( 1 + Performance t0 ) * ( 1 + Performance t1 ) ) - 1 = ( 1,10 * 1,05 ) - 1 = 15,5 %

Der Unterschied ist, dass der TTWROR eben die Mittelzuflüsse und -abflüsse ignoriert (eben zeitgewichtet ist). Ein Fond Manager hat eben keinen Einfluss daran, wann genau die zweiten 100 EUR investiert werden. In diesem Fall haben eben nur 100 EUR von den gesamten 15,5% profitiert und die weiteren 100 EUR “leider” nur von dem zweiten Investment-Zeitraum.

Bleibt die Frage wie man ökonomisch interpretiert. Ich persönlich nehme bei einzelnen Positionen lieber den internen Zinsfuss (IZF). Der betrachtet auch wieviel Kapital zu jedem Zeitpunkt investiert ist/war. Wenn der IZF - wie in Deinem Fall - nicht sinnvoll ist, weil der Zeitraum sehr kurz und darum der annualisierte Wert unrealistisch hoch ist, dann bietet sich bei einzelnen Positionen der Kursgewinn oder absolute Gewinn an.

Bei der Betrachtung des Gesamtportfolios nutze ich gerne den TTWROR. Denn auch ich habe ja keine Einfluss darauf wann ich Weihnachtsgeld bekomme und mehr investieren kann.

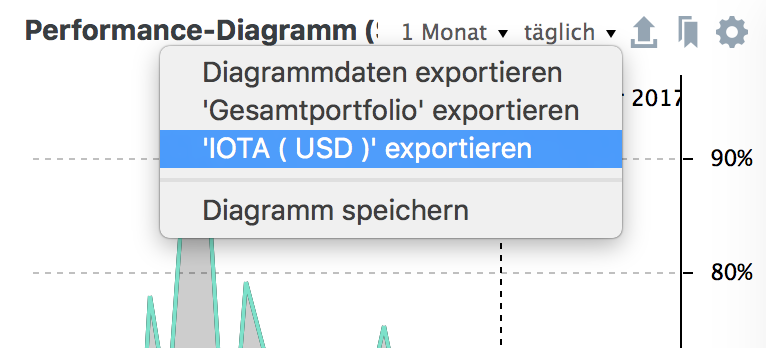

Als Nebenbemerkung: Um die TTWROR Rechnung für ein Wertpapier nachzuvollziehen, exportiere ich die Detailrechnung nach CSV. Das vielleicht noch etwas versteckt, geht aber aus dem Performance-Diagramm oben rechts:

Und in Excel (oder Numbers) kannst Du mit passenden Formeln die täglichen Rechnungen nachvollziehen. Dabei ergeben sich genau die 192,94% wie unter Performance → Wertpapiere.