gibt es eine Möglichkeit Rabatte beim Aktienkauf von PP berücksichtigen zu lassen?

Ich bekomme beim Kauf von Aktien meines Arbeitgeber einen Nachlass von 20 %, d.h. die Aktien werden zum Stichtag zum tatsächlichen Kurs für einen von mir festgelegten Betrag gekauft. Allerdings erhalte ich dafür 20 % mehr Aktienanteile als die Rechnung (Betrag / Kurs).

Gibt es eine Möglichkeit dies von PP berücksichtigen zu lassen?

Ich weiß, ich wärme hier alte Themen auf, aber ich lege halt auch gerade alles in PP an und mich treffen auch alle diese Themen.

Ich möchte das so machen:

10 Aktien verbuche ich als Kauf zum Kaufkurs.

20 Aktien verbuche ich als Einlieferung zum Kaufkurs (die 20 Aktien sind ein Geschenk aufgrund des Mitarbeiteraktienprogramms).

Ein Aspekt der hier bisher nicht erwähnt wurde aber sehr interessant ist, wäre wie man das steuerlich verbucht.

Wenn der Mitarbeiterrabatt bei einem Kauf von Anteilen für 2.500 € z. B. 20% beträgt, so werden diese zu 2.000 € gekauft. Der Rabatt beträgt also 500 €, hiervon wären dann 360 € steuerfrei und der darüber hinausgehende Betrag muss als geldwerter Vorteil versteuert werden. Diese steuerliche Belastung schmäler ja allerdings meine Rendite und sollte in die Performanceberechnung einfließen, um z. B. entscheiden zu können, ab/bis zu welchem Realkurs man das Papier ohne Verlust/mit Gewinn veräußern kann.

Der Basispreis sind die 2000 € und dazu kommt jetzt noch Dein steuerlicher “Nachteil” von den 140 € brutto (500 €-360 € steuerfrei).

Am besten nimmst Du dazu Deine Lohnabrechnung her und rechnest das Nettogehalt ohne diese zu versteuernden 140 € brutto aus. Die Differenz zum Nettogehalt mit dem geldwerten Vorteil ist dann der Betrag, der zum Basispreis von 2000 € noch dazu kommt (quasi Dein “Netto-Vorteil”).

Grundsätzlich hätte ich es auch so verbucht wie Du vorschlägst. Problem ist nur, dass Du die Steuerlast und damit den Netto-Vorteil zum Zeitpunkt des Kaufs noch gar nicht genau ermitteln kannst. Das ist im Prinzip ja erst mit dem endgültigen Steuerbescheid im nächsten Jahr möglich.

bin neu mit Portfolio Performance unterwegs und bin bisher schlicht begeistert. Eine Frage habe ich hinsichtlich der Performance meines Depots bzw. wie die ich Einbuchung einer Aktie vornehmen muss, damit die Performance wirklich stimmt.

Was ist die Situation:

Mein Arbeitgeber schüttet an die Mitarbeiter Belegschaftsaktien aus. Es gibt zwei Möglichkeiten:

100 Aktien a 10€ als Bonus.

200 Aktien a 10€, davon sind 100 Aktien der Bonus, 50 Aktien „zu bezahlen“, 50 Aktien werden dazu geschenkt.

Natürlich mit entsprechender Versteuerung (Geldwerter Vorteil).

Variante 1 ist einfach in PP zu erfassen. Einfach ale Einbuchung, ggfs. den Steuereffekt als Kosten erfassen.

Bei Variante 2 bin ich raus, bei der Einbuchung der geschenkten 50 Aktien. Diese 25% des Eingangs erhöhen die Gesamtperformance ja enorm. Da kann es auch schon mal total egal sein, wenn der Kurs 10% unter dem Einstandskurs liegt…

Ich verstehe nicht ganz wie du auf die 10% unter dem Einstandskurs kommst. Defakto erwirbst du 200 Stück und bezahlst 50 Stück, demnach wären es 25% und nicht 90% vom Einstandskurs.

Ups, mein Fehler. Bin also in die falsche Richtung abgedriftet…

Gab es die überhaupt schon in PP? Da wäre ich mir aktuell nicht sicher.

Aktuell wäre es, wenn überhaupt, als Rechenhilfe implementierbar, würde aber in keinen Auswertungen ersichtlich.

Was deinen Fall betrifft ändert sich dennoch nicht die Erfassung, 200 Stück mit einem Einstandspreis von 25%. Oder Gesamtwert durch 200 Stück abzgl. Steuer und Gebühr.

Du meinst also mit richter Anzahl und 25% des reellen Einstandskurses Erfassung und gut ist es?

Rein mathematisch stimmt das dann schon. Oder bekommt PP dann Probleme im Sinne von Einstantdskurs != historischem Stichtagskurs?

Edit: Wobei dann ja z.B. die Volatilität nicht mehr stimmt. Da wäre ein richtiger Kurs mit Rabattieren besser, oder meine ich das nur?

Ich würde die Variante mit den 200 Stück und reduzierten Preis bevorzugen.

Bei der Bewertung gibt es den Unterschied zwischen Einstandskurs des Kaufs (200 Stück zu 25%) und der Bestandsbewertung (200 Stück zum Tageskurs). Von der Seite betrachtet vervierfacht sich deine Investition.

Volatilität ist hingegen nur Betrachtung der historischen Kurse, ohne das der reduzierte Kaufpreis Anwendung findet.

Was das rabbatieren des Kurses betrifft, du verkaufst später deinen Bestand zum realen Kurs, oder irre ich mich da? Dann wäre es mE auch nur Konsequent dies in den Berechnungen entsprechenden zu Berücksichtigen.

Nach dem Kauf ist in der Tat alles „ganz normal“. Von der Dividende bis zum Verkauf nach Ablauf der Sperrfrist.

Werde es mal mit den anteiligen Kaufkursen probieren. Wenn ich kein Haar in der Suppe finde, ist ja alles super.

ich dachte eigentlich, dass ich das Thema TTWROR verstanden habe. Leider ist dem offensichtlich nicht so und ich muss euch wahrscheinlich zum tausendsten mal wegen diesem Thema belästigen.

Zur Ausgangssituation:

Ich kann bei einer Firma zu vergünstigten Aktien kommen (Rabatt 20%). Das bedeutet, wenn ich für 100€ Aktien kaufe, zahle ich nur 80€. Dies habe ich den Buchungen folgendermaßen realisiert:

Buchung Nr. 1: 80€ mit der entsprechenden Stückzahl Aktien Buchung Nr. 2: 0,01€ restliche Stückzahl Aktien

Dividenden werden direkt wieder angelegt bzw. neue Stücke gekauft.

Unklarheit:

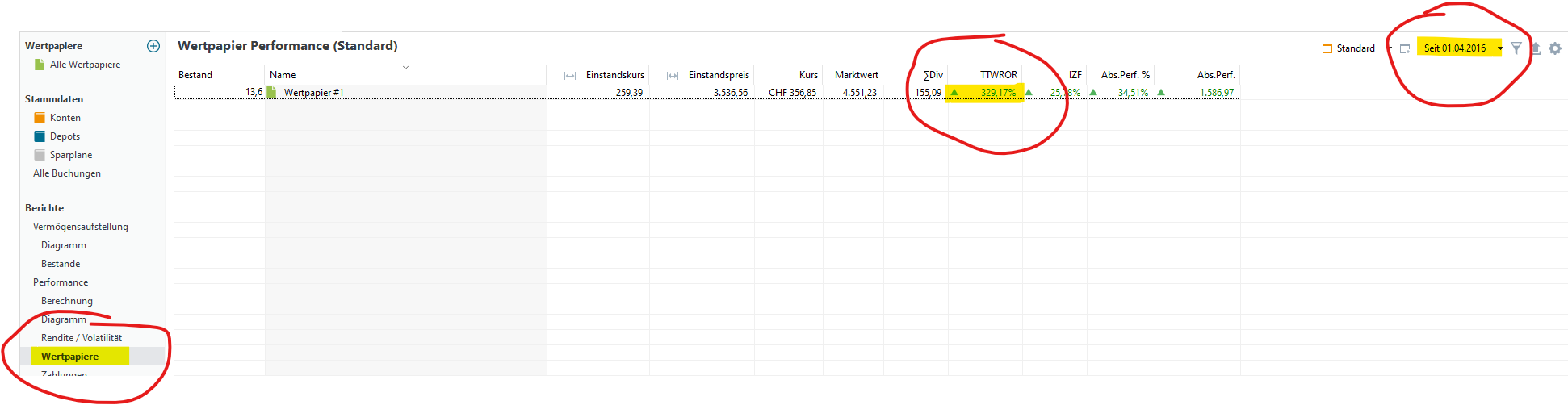

Wenn ich direkt bei den bei der Wertpapierübersicht mit die TTWROR (Startzeitpunkt: 01.04.2016) von dem Wertpapier anschaue erscheint ein Wert von über 300% (siehe Abbildung & Beispiel Portfolio). Ich kann diesen Wert leider nicht nachvollziehen

Nein, erst einmal nur 25%. Beim zweiten Mal 11,1%, also kumuliert 38,9%. Nach dem dritten Mal 48,9%, und so weiter. Echte Kursveränderungen und Ausschüttungen mischen sich auch noch ein.

Theoretisch schon, aber praktisch kann PP nicht hellsehen, um die Zuflüsse von den Kursschwankungen eindeutig zu trennen. Je größer die Kursschwankungen am Kauftag sind, desto ungenauer wird das. Und größere Kursschwankungen als hier sind ja kaum denkbar.

Dein Ansatz ist einfach falsch; dieser Mitarbeiterrabatt hat ja nichts mit der Wertentwicklung der Aktie zu tun, sondern ist ein Gehaltsbestandteil. Also buch das Geld, das dir der Arbeitgeber „schenkt“, als Einlage und kauf die Aktien zum normalen Preis.

Also ganz klar der Tipp für alle mit Firmenrabatt Aktien → Rabatte als “Einlieferung” buchen.

Vielen Dank für eure Beiträge! Es ist echt TOP hier inkl. der Software

PS: Auch wenn ich es immer noch nicht ganz verstanden habe, warum ein Kauf für 0,01€ Einfluss auf die Berechnung des TTWROR hat. Eigentlich dürfte für die Berechnung nur historischen Werte und die Dividenden/Ausschüttungen benutzt werden.

@chirlu: Du hast recht. Die “Absolute Performance” stimmt jetzt leider nicht mehr.

Dein Ansatz ist einfach falsch; dieser Mitarbeiterrabatt hat ja nichts mit der Wertentwicklung der Aktie zu tun, sondern ist ein Gehaltsbestandteil. Also buch das Geld, das dir der Arbeitgeber „schenkt“, als Einlage und kauf die Aktien zum normalen Preis.

Ich nutze PP nur für die Aktienverfolgung. Einlagen mache ich nur für Käufe, ansonsten trage ich sonst keine weiteren Buchungen ein.

Gibt es noch eine elegante Möglichkeit die “Absolute Performance” bei Rabatt-Aktien korrekt anzeigen zu lassen?

Und nochmal mein Hinweis:

Ein Kauf für 0,01€ dürfte in meinen Augen keinen Einfluss auf die Berechnung des TTWROR haben. Eigentlich dürfte für die Berechnung des TTWROR nur historischen Werte und die Dividenden/Ausschüttungen benutzt werden.

Meint ihr ich sollte deshalb mal bei GitHub ein Request/Bug/Feature eröffnen?