Hallo,

ich bin gerade neu mit Portfolio Performance und ich dachte ich hätte das true time-weighted rate of return verstanden.

Ich habe angefangen in 3 Fonts zu investieren, zudem habe ich hier als „Risiko frei“ makiert mein Tagesgeldkonto und Reference Konto geführt.

Was ich jetzt nicht verstehe ist, wie können alle 3 Fonts und mein Risiko freier teil positiv verlaufen, während das Gesamtportfolio im negativen veräuft.

Wie werden denn die verschiedenen TTWROR zusammengerechnet?

Ich habe mir meine ganzen Buchungen nochmal angeschaut. Ich habe zwischen den Konten Umbuchungen gehabt, die ich aber als Einlage/Entnahme gebucht habe.

Das habe ich jetzt als Umbuchung eingetragen, damit sieht das schon besser aus.

Hallo,

ich dachte, ich habe den TTWOR aufgrund einiger toller Beispiele hier im Forum verstanden.

Ist aber wohl doch nicht so.

Mein Problem:

Wenn ich 2 Depots gemeinsam in einen Filter nehme, dann ist der Gesamt-TTWOR wesentlich schlechter, als die beiden Einzeldepots? Ergibt das Sinn? Kann das sein?

Zur Erklärung:

Depot 1: TTWOR -11,07 %

Depot 2: TTWOR 6,27 %

Gemeinsam: TTWOR -16,07 %

Für mich nicht erklärbar, evtl. hab ich auch was falsch erstellt?

Danke schonmal für die Hilfe.

Hallo Bear,

mit den paar Informationen kann dir vermutlich nicht wirklich geholfen werden.

Was ist z.B. mit dem Berichtszeitraum? Ist der für die Einzel- und Zusammenbetrachtung gleich? Sind in beiden Depots den vollen Berichtszeitraum über Wertpapiere vorhanden? Wurde von einem Depot zum anderen Umgeschichtet?

Oder hast du vielleicht mal einen Screenshot des Performance Diagramms für die drei Datenreihen?

Hallo SgtWinter,

danke erstmal für deine Inputs.

Berichtszeitraum ist identisch, umgeschichtet habe ich nichts.

Allerdings habe ich ein Depot erst innerhalb des Zeitraums eröffnet, evtl. liegt es daran?

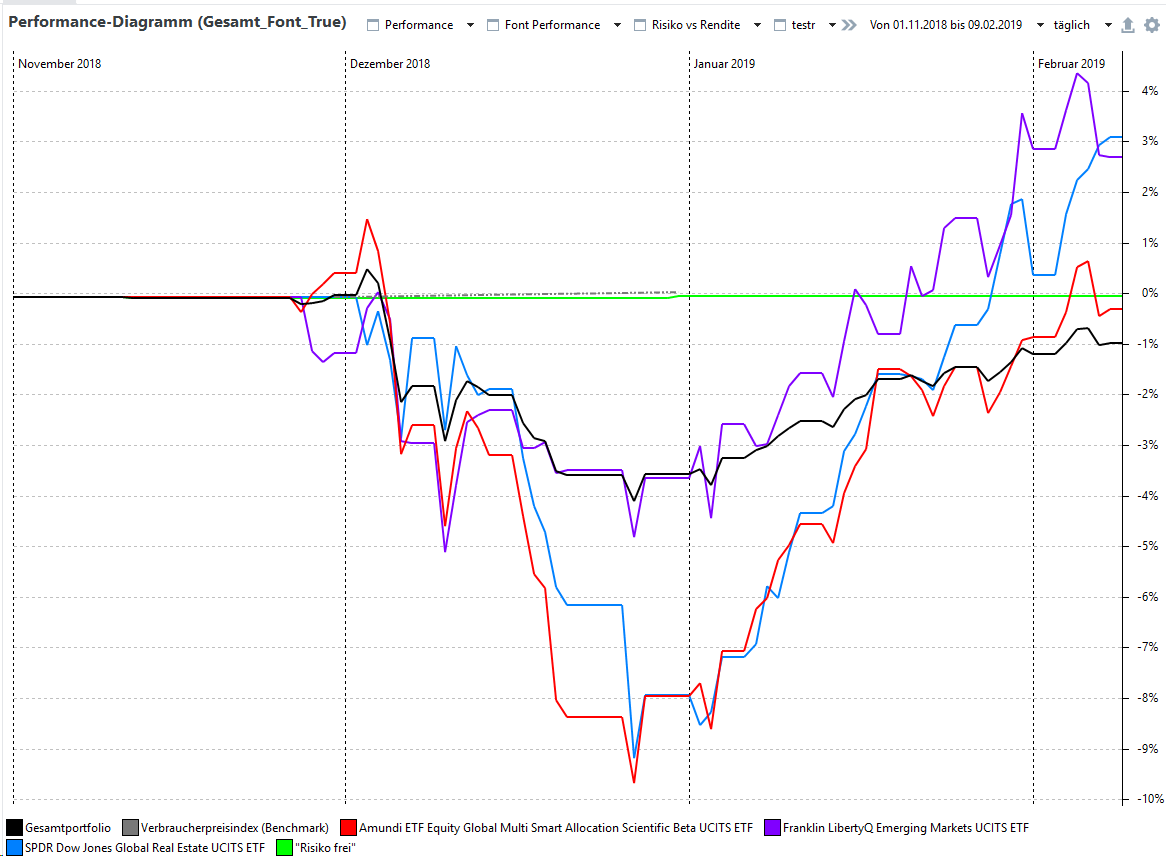

Siehe screenshot, ich hätte erwartet, dass die hellgrüne Summenkurve zwischen den beiden Einzelkurven liegt…

Das kann sie gar nicht. Solange das HDI Depot nicht existiert ist die Rendite der Summe natürlich die Rendite des Flatex Depots. und ab erstellung des HDI Depots hast du dann eine gemischte Rendite der beiden Depots. Wenn du den Berichtszeitraum auf “Seit 01.04.2020” stellst, dann müsstest du das Bild sehen, was du erwartest.

1 Like

Na klar, so ist es!

Mist, fast schon peinlich

Jedenfalls vielen Dank für die Erklärung…

Hallo,

ich bin noch ein recht neuer Nutzer von PP und verstehe gerade das Performance-Diagramm bzw. die Berechnung/Bedeutung des TTWROR noch nicht ganz.

Ich habe ein Portfolio mit diversen Positionen: ETFs die per Sparplan bespart werden, Fonds, sowie Aktien die teils aktiv getraded werden. Konten werden nicht modelliert, ich arbeite also nur mit Ein- und Auslieferungen bzw. mit Entnahmen bei Dividenden.

Nun habe ich das Portfolio in zwei Klassen aufgeteilt: “Core” und “Satelite”. Jedes Wertpapier ist in einem von beiden drin.

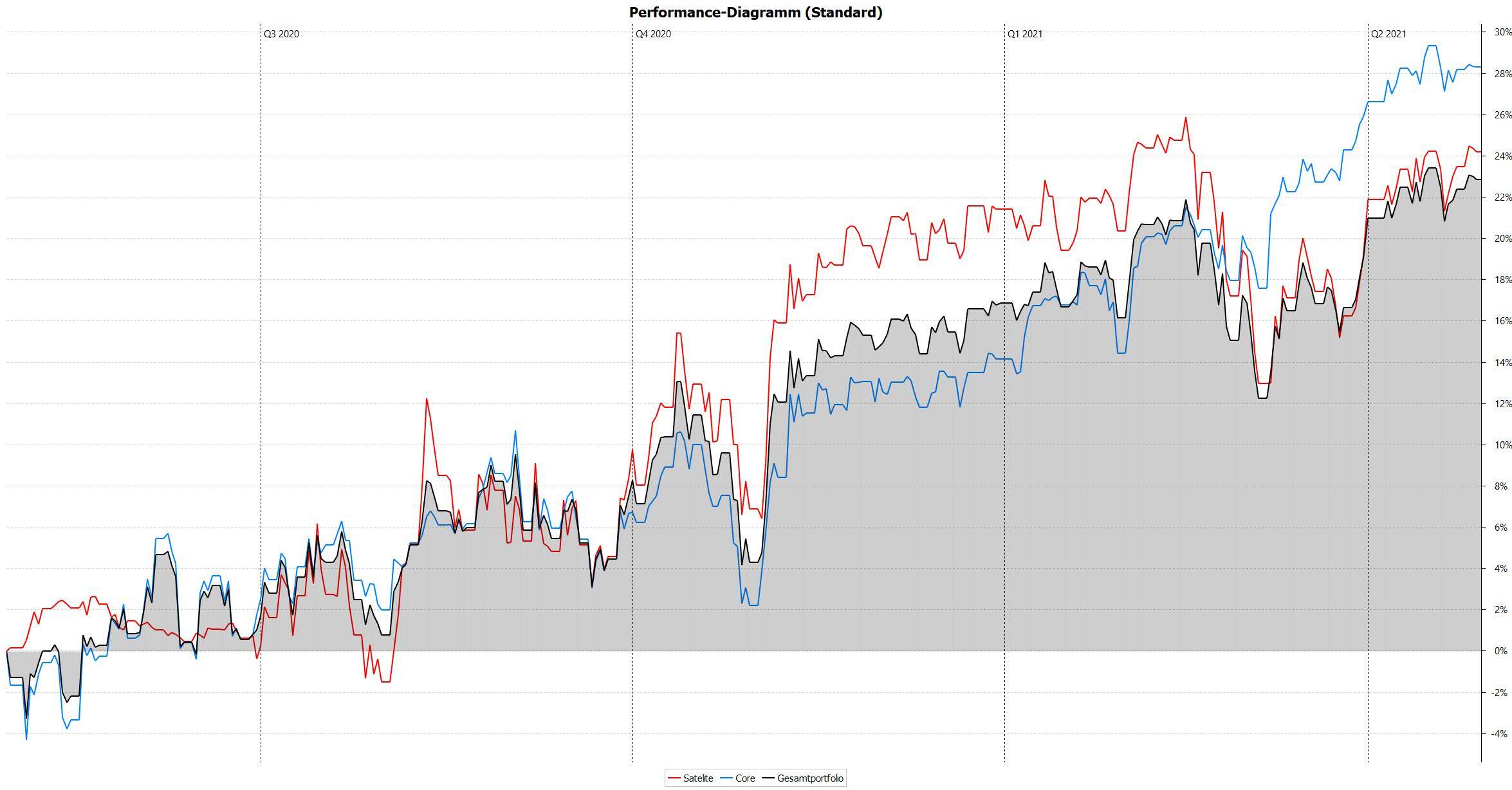

Nun sieht das Performance-Diagramm folgendermaßen aus:

Warum ist der TTWROR des ganzen Portfolios schlechter als jedes Einzelteil?

Core und Satelite sind Klassifizierungen. In denen werden Steuern nicht beachtet (ist hier irgendwo auch beschrieben). Um einen faireren Vergleich zu sehen müsstest Du Gesamtportfolio vor Steuern wählen.

Es kann aber noch mehr Gründe geben.

2 Likes

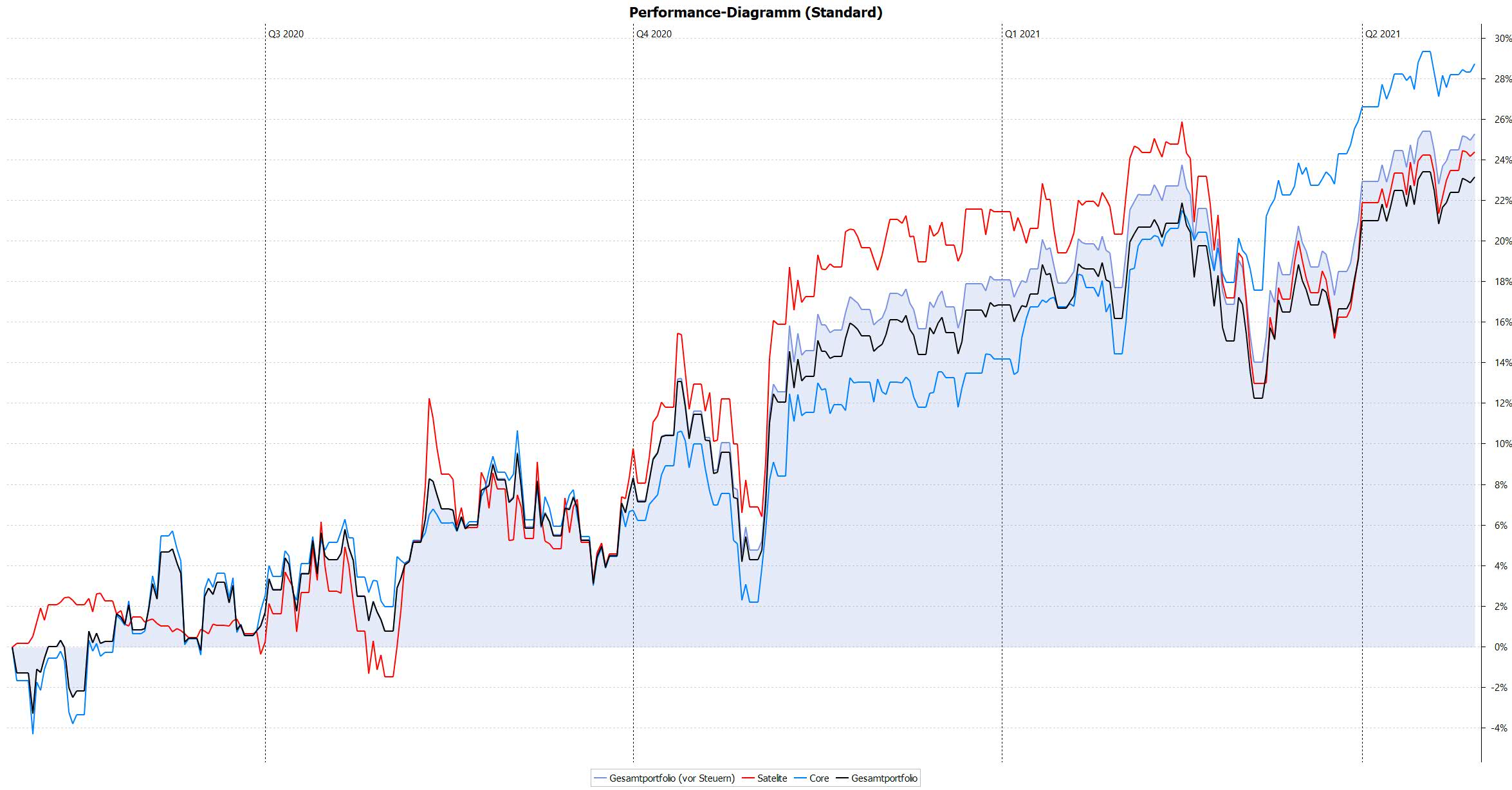

Vielen Dank für den Hinweis. Ich glaube das war schon der ganze Fehler. Wenn ich Gesamtportfolio vor Steuern anzeigen lasse, dann verläuft die Kurve auch immer zwischen Core und Satelite. In Zeiten wo die Gewichtung/das Volumen von Core höher war, läuft sie näher an der Core Linie, in Zeiten wo Satalite mehr Gewicht hatte, läuft sie näher an der Satelite Linie. So hätte ich das auch erwartet.

Sieht jetzt so aus:

Es muß allerdings nicht so sein. Beispiel:

- C macht im ersten Monat +100%, im zweiten –50% (insgesamt ±0).

- S macht im ersten Monat –50%, im zweiten +100% (insgesamt ±0).

- Du legst nun am Anfang 100 Euro in C und 50 Euro in S an (gesamt 150 Euro). Nach dem ersten Monat stehst du bei 225 Euro (entspricht +50%) und schichtest um, so daß 50 Euro in C und 175 Euro in S liegen. Nach dem zweiten Monat hast du 375 Euro (entspricht +150% gegenüber den anfänglichen 150 Euro).

- +150% liegt nicht zwischen ±0 und ±0.

1 Like

Danke für das Beispiel. Ich hab das mal nachgebaut um mir das besser vorstellen zu können. Hier mal die XML, falls das jemand anderes auch mal testen will. Core-Satelite-TTWROR-Test.xml (15,5 KB)

Hallo zusammen, ich habe eine kurze Frage zu meiner Performance Auswertung 2023.

Ich bilde im Performance Dashboard drei Rubriken ab

1x Aktien Jahresrendite ttwror ca. 18,… %

1x ETF Jahresrendite ttwror ca. 19,… %

1x Gesamtdepot ttwror irgendwas mit 20,xx%

Ich verstehe nicht ganz wie die Performance zustandekommt, sicher auf das Gesamtdepot aber ich dachte, dass Aktien und Etf Jahresrendite zusammengerechnet die Gesamt Jahresrendite in ttwror ergibt… Aber anscheinend kann das so nicht berechnet werden? Bin in Mathe nicht so ein Ass ![]() also stimmt das, dass die Werte unterschiedlich sind? Danke für eine kurze Hilfestellung

also stimmt das, dass die Werte unterschiedlich sind? Danke für eine kurze Hilfestellung

1 Like