Könnte mir noch einmal jemand erklären, wie das mit dem Tagegeldkonto funtioniert?

Ich verstehe leider nur ganz wenig Basics von Buchhaltung, daher bin ich es vermutlich

falsch angegangen:

Ich nutze nur das Depot, nicht das Tagegeld

Wenn ich etwas kaufe, mache ich vorher eine EInlage in genau der Höhe

Wenn ich etwas verkaufe, mache ich eine Entnahme, dass das Depot-Konto wieder 0 ist (mit den bis dahin stattgefundenen Dividendenbuchungen)

Jetzt wurde mir klar: So ist es nicht gedacht, oder?

Wie stelle ich mein System nun am besten auf Tagegeld-Depot Buchung um? Muss

ich bei jeder Dividende eine Umbuchung auf das Tagegeldkonto vornehmen,

rückwirkend für die letzten 3 Jahre?

Was ist denn dein Tagesgeldkonto? Ist das Tagesgeldkonto auch in der Realität dein Verrechnungskonto? Ansonsten musst du (wenn du das willst) doch nur die Buchungen der Realität einbuchen. Umbuchungen zwischen Konten kannst du übrigens auch direkt als Umbuchung machen.

Nein, das Konto gibt es nicht in der Realität. Mein Aufbau in der Realität ist ziemlich komplex, und ich wollte in PP wirklich nur die Performance meines Depots abbilden. Also so, als ob ich 100% meiner Vermögens in Aktien habe. Den Rest habe ich in Firefly III organisiert…

Das gibt mir die Möglichkeit, meine Performance direkt mit den Aktien-Indizes (NASDAQ etc.) zu vergleichen.

Ich habe versucht herauszufinden, was ich falsch mache: Ist es richtig, dass bei einem Aktienkauf das “Gegenkonto> Tagegeld” bedeutet, dass der gleiche Betrag vom Tagegeld abgeht, oder muss ich das noch extra auf dem Tagegeldkonto als Entnahme einbuchen?

Mich irritiert deine Verwendung des Begriff “Tagesgeld”. Ein Tagesgeldkonto ist die “hippe” Variante eines old-school Sparbuchs. Idr. kannst du nur von deinem Tagesgeldkonto auf ein angeschlossenes Girokonto hin und her überweisen. Du kannst aber keine Aktien von deinem Tagesgeldkonto kaufen.

Wenn du ein Depot bei einer Bank/einem Broker eröffnest, dann gibt es da entweder direkt ein Verrechnungskonto zu, oder du kannst/musst ein vorhandenes Girokonto als Verrechnungskonto angeben. (Das Verrechnungskonto ist das Konto, von dem das Geld für die Käufe abgebucht wird)

Wenn du nur die Performance deiner Wertpapiere in PP tracken willst, dann musst du dein Verrechnungskonto in PP nicht pflegen! Dann reicht es, wenn du alle Käufe die du (real) tätigst als Einlieferung zu buchen und alle Verkäufe als Auslieferung. Das einzige was du auf dem Konto machen “musst”, ist die Dividenden nach erhalt auszuzahlen, damit der Cash nicht deine Gesamtperformance drückt. Alternativ kannst du auch über Klassifikation bzw. Filter die Cashbestände ausblenden.

Erst einmal: vielen Dank für die Aufklärung. Ja, natürlich habe ich ein (bzw. mehrere) Girokonto.

Genau das Ausbuchen der Dividenden möchte ich vermeiden, deswegen dachte ich, ich kann alle

Cash-Gewinne auf dem imaginären “Tagegeld” (=Girokonto) buchen, dann sehe ich immer, wieviel ich insgesamt an Cash nur aus Aktien erwirtschaftet habe, basierend auf dem Stand des Tagegeldkontos.

Wenn ich jetzt alle Dividenden als einzelne Entnahmen buchen muss, dann ist das ja erheblich mehr Aufwand. Ich habe ja pro Jahr nur ca. 1-2 Käufe/Verkäufe, aber 30x Dividenden.

Ist das denn alles falsch gedacht von mir? Entschuldigt bitte für meine Verwirrtheit.

Nein, ist nicht falsch gedacht, nur nicht im Sinne von PP. PP hat eine Berichtfunktion in der du dir die Erträge und Kosten in unterschiedlichen Kombinationen und Zeiträumen ausrechnen lassen kannst.

Du willst doch das Gegenkonto nicht pflegen, dann darfst du, wie in dem oben verlinkten Thread beschrieben, nicht Kauf und Verkauf nutzen sondern musst Einlieferungen und Auslieferungen im Depot nutzen. Dann musst du das Gegenkonto nicht pflegen und das Geld kommt sozusagen aus dem Nichts und geht ins nichts

Aber dann muss ich alle Dividenden doppelt buchen (Eingang auf dem Wertpapierkonto und Auslieferung), richtig? Das würde meine Buchungsarbeit mehr als verdreifachen… Gibt es dazu auch eine Alternative, ohne Dividenden einzeln rauszunehmen, z.B. dass sie automatisch auf dem Tagegeldkonto erscheinen?

Habe mal oben in der Tabelle als Beispiel eine Dividendenbuchung eingefügt.

Ich weiß immer noch nicht genau, was dein Tagesgeldkonto soll

Wenn du in PP ein Depot anlegst gehört da ein Verrechnungskonto zu. PP Kennt aber auch nur Konto und Depot. Das heißt, PP ist es sch**ß egal, was dieses Konto in Wirklichkeit ist. und auf dieses Verrechnungskonto gehen automatisch alle Dividenden. Wenn du eh nur sehen willst, wieviel Geld sich ansammelt, dann brauchst du kein zweites Konto auf das dann umgebucht wird.

Und wie schon gesagt wurde, eine Einlieferung von Wertpapieren benötigt kein Gegenkonto (Das ist der Sinn der Einlieferung vs Kauf)

Ok, danke für die Aufklärung. Ich werde mal das tagesgeldkonto testweise entfernen und alle Käufe in Einlieferungen umwandeln, bzw. alle Dividenden/Verkäufe als Auslieferungen.

Dividenden kannst du in PP nicht als Auslieferung buchen, die laufen auf das Gegenkonto.

Ich habe es so gelöst, dass ich alle Wertpapiere, die ich initial zu PP hinzugefügt habe, als Einlieferung gebucht habe. Auch alle weiteren Wertpapieranschaffungen, die ich nicht aus Wiederanlage getätigt habe.

Alle Dividenen und Verkäufe und Wiederanlagen wickle ich über das Gegenkonto ab, ohne es leerzuräumen. So hast du kein Buchungs- oder Kontenoverhead.

Ok, klingt gut, danke. Noch einmal zum Aufschreiben, dann würde meine obige Beispieltabelle so aussehen:

Datum

Typ

Wertpapier

Geamtpreis

Konto

Gegenkonto

08.05.2021

Einlage

4144.19

Tagesgeld

08.05.2021

Kauf

XYZ

5400,00

Depot

Tagesgeld

08.01.2021

Verkauf

Toyota Motor Corporation

1244,00

Depot

Tagesgeld

26.11.2020

Dividende

AbbVie Inc.

11,81

Wertpapierkonto

Tagesgeld

11.04.2019

Einlieferung

AbbVie Inc.

1046,00

Depot

02.04.2019

Einlieferung

Storebrand ASA

1035,00

Depot

26.12.2018

Einlieferung

Toyota Motor Corporation

1026,00

Depot

Im obigen Beispiel habe ich einen Kauf XYZ aus Wiederanlage mit den

bisherigen Gewinnen, + 4144.19 EUR Einlage, damit das Tagegeldkonto nicht negativ ist (5400 Minus 11,81 Minus 1244,00).

so ganz verstehe ich die Tabelle nicht. Pflegst du beide Konten (Tagesgeld und Wertpapierkonto) in PP? Wenn ja, warum?

Wenn du nur das Tagesgeld in PP pflegst (als Gegenkonto zum Depot), dann wandert auch die Dividende in das Konto.

Das mit der abschließende Einlage ins Tagesgeld kann man so machen.

Ich verstehe auch nicht was du vor hast. Du hast also ein Depot (in der realität meherere aber du willst es hier in einem abbilden), ein Verrechnungskonto (willst du nicht in PP pflegen) und ein Tagesgeldkonto (willst du pflegen obwohl du das Verrechnungskonto nicht pflegen willst), korrekt?

Du brauchst Käufe und Verkäufe nicht zu nutzen, wenn du kein Verrechnungskonto pflegen willst sondern nutzt im Depot die korrespondierenden Buchungstypen Einlieferung und Auslieferungen. Dann brauchst du auch keine Einlagen o.ä. zu machen sondern musst nur wenn du eine Dividende bekommst diese per Entnahme raus zu buchen.

Erstmal danke, dass ihr bei mir bleibt - das ist bestimmt nicht leicht zu verstehen, was ich hier eigentlich will.

Die erste Schwierigkeit bei mir ist anscheinend, dass ich mit den Begriffen immer noch nicht klar komme. Oben wurde erwähnt, dass ein Tagegeldkonto so etwas wie ein Sparbuch ist. Aber das gibt es doch schon kaum noch - egal ob Girokonto, Verechnungskonto oder Tagegeld: nirgendwo gibt es mehr Zinsen. Ich habe den Aufbau meines PP aus der Beispieldatei genommen, dort war ein “Tagegeldkonto” dabei, ich kann es aber auch in “Verrechnungskonto” umbenennen.

Was ich möchte: Mein Depot zu führen und nur die Performance vom Portfolio zu tracken/vergleichen. Dazu gehört z.B. auch zu sehen, wie groß die Summe ist, die ich durch Veräußerungen/Dividenden/Re-investition erwirtschaftet habe.

In Wirklichkeit sieht das so aus:

Ich habe 8 Konten und 3 Depots. Zwischen den Konten finden sehr viele Umbuchungen statt. Nochmal extra für alle 3 Depots ein extra Verechnungskonto einzuführen würde das ganze ja noch verkomplizieren und ich würde es nur machen, um in PP die Verechnungskonto ordentlich pflegen zu können. Btw.: Bevor die Frage kommt warum 3 Depots - ich war mit dem ersten Anbieter unzufrieden und habe mir ein zweites Depot angelegt. Mit dem war ich dann auch unzufrieden und habe mir ein drittes Depot angelegt. Da ich eher Aktien einmalig kaufe und dann 10 Jahre halte, macht es für mich keinen Sinn die Sachen zusammenzuführen: wenn ein Depot mal keine Aktien mehr hat, lösche ich es einfach.

Da ich sehr wenig Käufe/Verkäufe habe, aber sehr viele Dividendenbuchungen (30 bis 40x mehr als Käufe/Verkäufe), würde ich gern ein Konto in PP haben, wo die Dividenden direkt eingehen, wenn ich sie in PP eintrage. Ansonsten muss ich ja für jede der 30-40 Dividenden pro Jahr noch eine zustzätzliche “Entnahme” Buchung eintragen. Das sind dann statt 1-2 Kauf-Verkauf-Buchungen pro Jahr (Käufe/Verkäufe) ca. 60 bis 80 Buchungen nur für Dividenden.

Da ich erst vor einem halben Jahr mit PP angefangen habe, versuche ich gerade mein System so einzurichten, dass es mit minimalem Aufwand pflegbar ist. Abgesehen davon, bitte versteht mich nicht falsch: Ich finde PP genial, und die Probleme die ich hier habe sind mit ziemlicher Sicherheit meine Schuld, weil ich keine Ahnung habe.

OK, jetzt verstehe ich schonmal warum du immer von Tagesgeldkonto sprichst. Das ist also dein Verrechnungskonto. Wie du das nennst ist im Prinzip egal, ich hatte immer nur verstanden, dass du mehrere hast. Aber nun ist es mir klar.

Auch deine Idee nur ein Depot und ein Verrechnungskonto zu führen ist völlig legitim. Die Abbildung in PP muss nicht der Realität entsprechen. Dein System, so wie du es wünschst kann wie folgt funktionieren:

Anstelle von Käufen und Verkäufen nutzt du immer den Buchungstyp Einlieferung (für Käufe) und Auslieferungen (für Verkäufe). Das hat den Effekt, dass das Geld quasi aus dem Nichts kommt und ins nichts geht. Es wird also keine Gegenbuchung auf dem Verrechnungskonto erstellt. Aufgrund dieser Buchungstypen musst du also keine Einlagen oder Entnahmen auf deinem Verrechnungskonto vor oder nach den Transaktionen machen, ergo dein Verrechnungskonto musst du nicht pflegen.

Wenn du Dividenen erhälst, dann buchst du diese einfach als Dividende. Da dich das Verrechnungskonto nicht interessiert lässt du diese einfach darauf liegen. Möglicherweise empfiehlt es sich diese dann einfach einmal gesammelt im Jahr auszubuchen aber das ist Geschmackssache, der Kontostand des Verrechnungskonto kann auch gegen unendlich steigen.

Nun hättest du alles wie gewünscht abgebildet. Du musst nur bei der Nutzung von PP eine weitere Sache beachten: Du darfst auf Grund der nicht der Realität entsprechenden Pflege des Verrechnungskontos NIEMALS die standard Datenreihe Gesamtportfolio nutzen. Denn diese ist so konfiguriert, dass sie die Performance des Kontos mit berechnet. Das würde dir jede Auswertung versauen. Das ist aber kein Problem, es muss einem nur bewusst sein. Du kannst die Auswertungen einfach immer nur auf das Depot einrichten, bzw. dir später auch einfach eigene Klassifizierungen erstellen und auch diese zur Auswertung nutzen.

Genial, danke Jo! Du hast im Prinzip alle meine Fragen damit geklärt. Das klingt

jetzt auch plausibel für mich. Es war, wie ich vermutet habe: Ich musste mich nur

ordentlich ausdrücken, damit ihr mir helfen könnt

Ebenso der Tipp mit den Gesamtportfolio Statistiken - das war bei mir im Hinterkopf

noch eine ungeklärte Frage, die früher oder später gekommen wär.

Herzlichen Dank nochmal! Probiere das heute gleich mal umzustellen.

So, wollte noch einmal hier berichten, es funktioniert gnau so, wie Jo beschrieben hat:

Datum

Typ

Wertpapier

Geamtpreis

Konto

Gegenkonto

08.05.2021

Einlieferung

XYZ

5400,00

Depot

08.01.2021

Auslieferung

Toyota Motor Corporation

1244,00

Depot

26.11.2020

Dividende

AbbVie Inc.

11,81

Wertpapierkonto

Tagesgeld

11.04.2019

Einlieferung

AbbVie Inc.

1046,00

Depot

02.04.2019

Einlieferung

Storebrand ASA

1035,00

Depot

26.12.2018

Einlieferung

Toyota Motor Corporation

1026,00

Depot

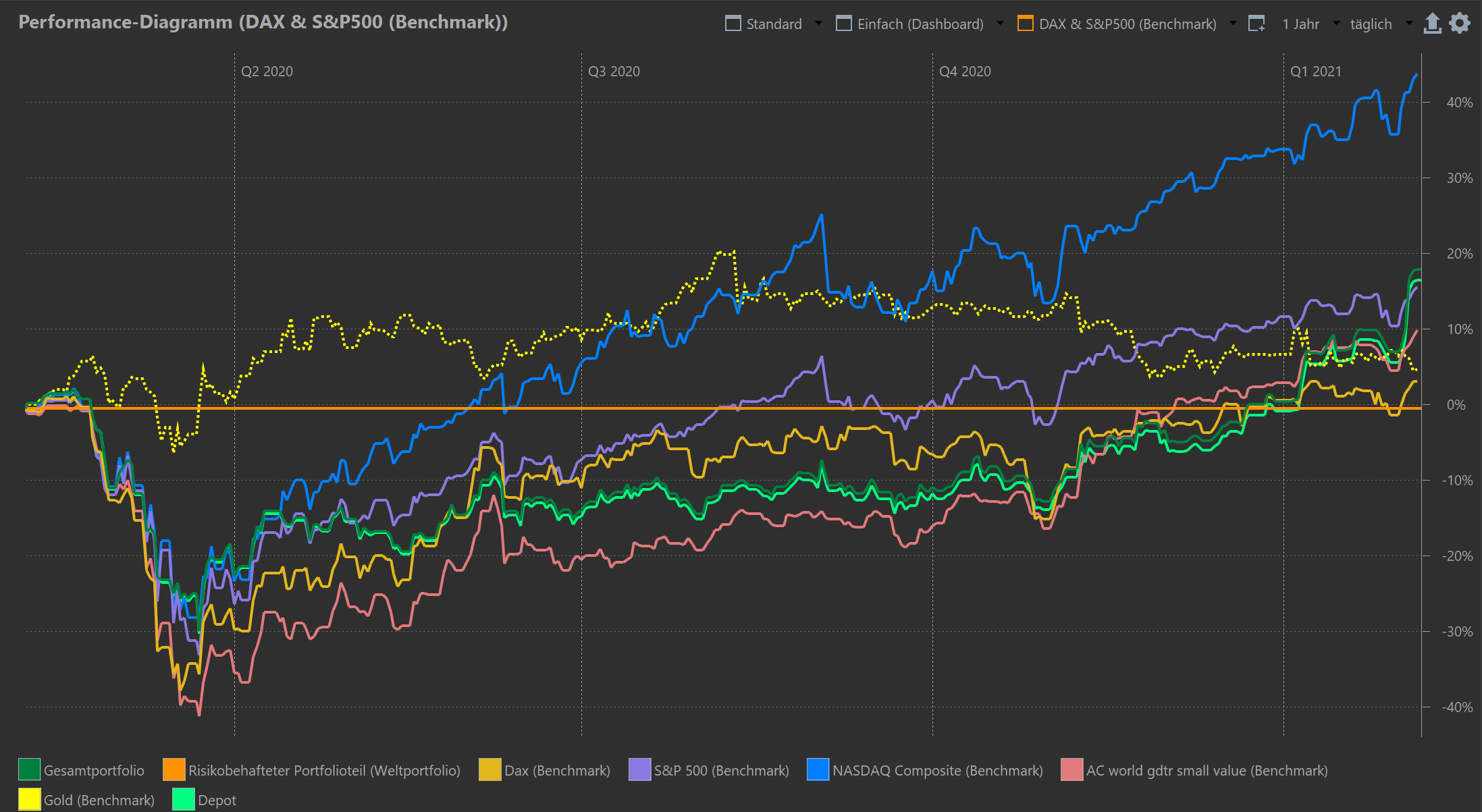

Bei der Performance/Volatilität bzw. Bestände muss dann noch statt “Gesamtportfolio”,

wie oben hingewiesen, der Filter auf “Depot” gesetzt werden. Bei mir macht es zwar derzeit kaum einen Unterschied, aber auf lange Sicht mit anwachsendem Tagesgeldkonto durch Dividenden kommt wahrscheinlich schon etwas Verzerrung rein. Hier mal das Beispiel Vergleich Portfolio mit bekannten Indizes, basierend auf dem obigen Modell (mit Gesamtportfolio und nur Depot). Das ist bei mir nun wesentlich besser vergleichbar als vorher, wo das Cash-Konto eine Verzerrung nach sich zog: