Mir erscheint die Berechnung der TTWROR von PP in folgendem Fall fragwürdig bzw. nicht korrekt. Bitte um Kommentare.

Ein Konto habe eine Rendite von 10% p.a.

- Anlage im ersten Jahr: 100 Euro

- Zinsen nach einem Jahr: 10 Euro (= 100 Euro * 10%)

- Zuzahlung nach einem Jahr: 100 Euro (Kontostand: 210 Euro)

- Zinsen nach einem Jahr: 21 Euro (= 210 Euro * 10%)

- Kontostand (und Entnahme) nach dem zweiten Jahr: 231 Euro

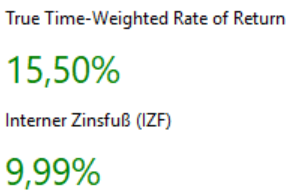

Sieht in PP so aus:

PP errechnet:

Mit dem internen Zinsfuß von quasi 10% entspricht der Rendite des Kontos, das ist korrekt. Bei der TTWROR bin ich jedoch nicht einverstanden.

Eine Investition von 100 Euro in dieses Konto hätte sich ohne Zuzahlungen (= TTWROR) zu 121 Euro entwickelt (100 Euro + 10% + 10%). Das macht eine Rendite von 21% (10% + 10%).

Das ergibt sich auch aus den Formeln aus Wikipedia (Time-weighted return - Wikipedia):

Bei der Bewertung unmittelbar nach dem Zufluss:

M_0 = 100

M_1 = 210 (Bewertung nach Zufluss)

M_2 = 231

C_1 = 100 (Zufluss am Ende der Periode 1)

C_2 = 0

(M_1 - C_1) / M_0 = 110/100 = 1,1

(M_2 - C_2) / M_1 = 231/210 = 1,1

1 + r = 1,1 * 1,1 = 1,21

Nimmt man alternativ die zweite Formel von Wikipedia (d.h. unterstellt den Zufluss nach der Bewertung), dann gilt:

M_0 = 100

M_1 = 110 (Bewertung vor Zufluss!)

M_2 = 231

C_0 = 0

C_1 = 100 (Zufluss zum Beginn der Periode 2)

Und das ergibt ebenfalls 21%:

M_1 / (M_0 + C_0) = 110 / 100 = 1,1

M_2 / (M_1 + C_1) = 231 / 210 = 1,1

1 + r = 1,1 * 1,1 = 1,21

Habe ich einen Denkfehler?

Mir scheint, dass PP die beiden Formel etwas durcheinander bringt und so auf die 15,5% kommt:

210 / 200 = 1,05

231 / 210 = 1,1

1 + r = 1,05 * 1,1 = 1,155