Zunächst, ein ETF ist immer nur ein “hirnloses” Vehikel. Vergleichen tut man sich mit einem Index.

Ich habe als “Benchmark” die end-of-day Daten vom MSCI ACWI All Cap Gross Index (End of day index data search - MSCI). Also die nach Marktkapitalisierung gewichtete Rendite aller Aktien ohne Frontier Markets ohne Abzug von irgendwelchen Quellensteuern. Ob das eine sinnvolle Benchmark ist soll jeder für sich entscheiden.

Aber da ich sowieso passiv investiere (mit leichtem Faktor Tilt) brauche ich auch keine Benchmark um mich zu vergleichen (und vergleiche mich auch nicht damit, bzw. ziehe keine Konsequenzen aus irgendwelchen Gegenüberstellungen)

ETF bilden in der Regel ihren Index in der Total Return Net Variante ab. Das bedeutet, dass von allen vereinnahmten Dividenden die maximale Quellensteuer des Herkunftlandes abgezogen wurde, bevor die Dividenden in der Index Performance berücksichtigt wurden.

Der Verkauf von Aktien (und damit das Auslösen von Steuern) ist anscheinend wesentlicher Bestandteil deiner Anlagestrategie. Alternativ könntest du mit einem weltweit gestreutem ETF buy-and-hold betreiben. Für einen fairen Vergleich solltest du also alle Kosten, die mit deiner Strategie verbunden sind (Gebühren und Steuern) in einen Vergleich mit einem passiven Ansatz (minimale Gebühren, minimale/keine Steuern in der Ansparphase) einbeziehen.

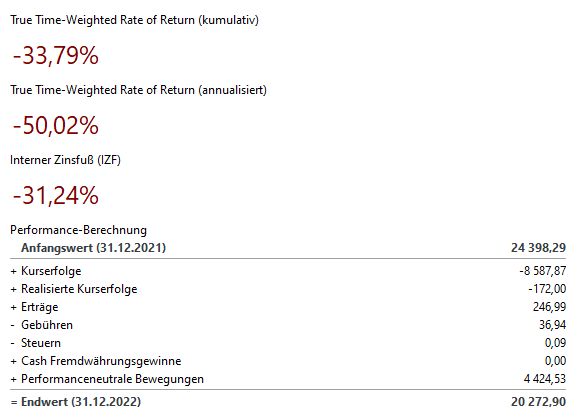

Dadurch, dass der ETF die Gebühren/Steuern auf Anlegerseite nicht abbildet hat dieser einen (vernachlässigbaren) “Vorteil”, aber wenn du den schon als unfair ansiehst, dann ist deine Überzeugung für den Aktiven Investmentansatz vielleicht mehr als dürftig. ![]()

Ein aktiver Anleger, der Geld für dritte verwaltet sollte als Benchmark immer einen Index wählen, der der Anlagestrategie am nächsten kommt (bei US Tech Aktien also z.B. den NASDAQ100 oder S&P Information Technology). Als Privatanleger kann ein solcher Vergleich (auch auf Jahressicht) vielleicht sinnvoll sein um zu ermitteln, wie gut man innerhalb eines Sektors/einer Investment Idee als Stock Picker ist.

Aber für den Vergleich, ob die eigene aktive Anlagestrategie tatsächlich besser als “der Markt” ist, eignet sich nur ein langfristiger Vergleich mit diesem. Und “der Markt” ist für mich eben der MSCI ACWI All Cap Gross, auch wenn ich keine Möglichkeit habe in diesen direkt zu investieren.

Und wenn du sagst, du möchtest den Markt eigentlich gar nicht schlagen, sondern hast die Aktienanalyse als Hobby oder du suchst unabhängig der Performance langfristig Aktien, von denen du überzeugt bist, dann können dir die beiden gewählten ETF einen guten Hinweis auf die generelle Entwicklung des Aktienmarktes geben, ja.