Ich habe eine Vermögensgebundene Lebens- und Rentenversicherungen abgeschlossen.

Dazu wurde 25% der Gesamtsumme zum Eröffnungstag eingezahlt.

75% der Gesamtsumme wurden in Form von Fonds zwei Monate später in das zugehörige Depot übertragen.

Zum Abschuss wurden 4,5% Abschlussgebühr und 1% Jährliche Verwaltungskosten fällig.

Das Performance Diagramm sieht verheerend aus. Kurz nach Eröffnung saust es auf 22% runter, nach 3 Jahren hat es sich Richtung -16,2% mühsam hochgearbeitet.

Betrachte ich die Performance in Zahlen wurde das eingesetzte Kapital um 2,8 % vermehrt.

Die Kapitalgewichtete Rendite IZF beträgt +1,09%

Die Zeitgegewichtete Rendite TTWROR -16,2%

Im Vergleich zu anderen Anlagen sieht die Vermögensgebundene Lebens- und Rentenversicherungen sehr schlecht aus, was defakto nicht der Fall ist.

Wende ich einen kleinen Kunstgriff an und tue ich so als wenn die gesamte Einlage zum Eröffnungstag getätigt wurde, bekomme ich ein völlig anderes Diagramm und Performancewerte.

Die Kapitalgewichtete Rendite IZF beträgt +1,05%

Die Zeitgegewichtete Rendite TTWROR 1,37%

Anhand der FAQ „Wie ist meine Rendite? Was ist der Unterschied zwischen internem Zinsfuß und True Time-Weighted Rate of Return?“ kann ich die Ursache für die sehr unterschiedliche TTWROR erahnen.

Wäre es möglich die Berechnungsformel zu nennen oder einen Link auf eine literarische Quelle nach welcher Formel die TTWROR berechnet wird

Der Hinweis, dass sich das Performance Diagramm auf die TTWROR bezieht wäre hilfreich.

Ganz toll wäre es wenn man hier wählen könnte, ob man die IZF oder die TTWROR als Diagramm sehen möchte

Liebe Grüße von einem begeistern PortfolioPerfomance Nutzer.

Zum Beispiel auf Wikipedia: Time-weighted return - Wikipedia. Oder such mal nach “Practical Portfolio Performance Measurement and Attribution” und dem PDF.

Das habe ich schon auf meiner Liste. Irgendwo. Kann es gerade nicht finden. Der IZF ist ja erst mal eine annualisierte Kennzahl. Man müsste sie für jeden Tag von Beginn des Zeitraums errechnen und dann auf den Zeitraum umrechnen. Bin noch nicht dazu gekommen.

IZF als Berechnungsbasis für das Diagramm fände ich ebenfalls ein super Feature! Ich besitze insbesondere Sparpläne mit monatlicher Sparrate. Bei denen hat das Diagramm mit TTWROR nur eine sehr begrenzte Aussagekraft.

Ansonsten finde ich Portfolio Performance ein grandioses Tool.

Die Argumentation für den TTWOR ist ja vor allem, dass man den Zeitpunkt der Mittelzu- und -abflüsse im Gesamtportfolio ohnehin nicht steuern könne, da diese von außen (z.B. Weihnachtsgeld, Erbschaft) kommen. Für das Gesamtportfolio ist das wohl auch weitgehend richtig.

Ich möchte mit PP aber vor allem die Rendite meines Aktienportfolios überwachen - und hier kann ich die Zu- und Abflüsse tatsächlich sehr bewusst steuern. Es gibt immer wieder Phasen, in denen ich bewusst mehr Cash oder Anleihen halte, um mich gegen fallende Kurse abzusichern. Im TTWOR führt dieses Verhalten dann aber nicht zur Anpassung der Rendite. Daher möchte ich mich ebenfalls sehr dafür aussprechen, den Performance-Graphen auf IZF umstellen zu können.

Ich möchte auch noch meine Stimme dafür abgeben, dass der interne Zinsfuss im Performance-Diagramm dargestellt werden kann.

Ich denke man muss auch nicht den Zinsfuss wieder hochrechnen um auf eine Art kumulative Perfomance zu kommen, falls ich den Satz da richtig verstehe. Sondern es hätte schon einen Mehrwert die Kennzahl über der Zeit bezogen auf Startzeitpunkt des Diagramms dargestellt zu bekommen. Damit kann man (hoffentlich) eine “Stabilisierung” der Rendite für lange Zeiträume beobachten.

Allgemein wäre es hoffentlich kein riesiger Aufwand irgendeine Kennzahl wie sie auch auf dem Dashboard dargestellt werden kann über der Zeit zu berechnen und zu plotten. Alle Funktionen sind ja dafür schon vorhanden.

Hallöchen

Wollte einmal nachfragen ob diese Funktion in naher Zukunft geplant ist?

Ich überwache mit PP die Performance meines Aktienportfolios und die Berücksichtigung der Zu-/Abflüsse wäre hier wichtig. Vielleicht eine toogle-Funktion um im Diagramm zwischen TTWROR und IZF umschalten zu können?

Schwierig ist natürlich, dass der IZF für kurze Zeiträume extreme Werte annehmen kann. Dadurch wäre der Graph zu Beginn des Betrachtungszeitraums absolut eigentlich immer am höchsten und die Skalierung ist etwas schwierig. Sie sollte jedenfalls für den IZF nicht am höchsten vorkommenden Wert orientiert sein. Auch könnte man sich überlegen, ob man die jeweils ersten x Tage jedes Graphen gar nicht erst graphisch darstellt, um die extremen und irreführenden Werte zu vermeiden; x = 90 könnte ein sinnvoller (variabler) Standardwert sein.

als eher aktiver ETF-Anleger ist der IZF zur Berechnung meiner Portfolio-Performance deutlich aussagekräftiger als die TTWROR. Daher vermisse ich den IFZ als Option für das Performance-Diagramm sowie auch in den Performance-Widgets im Dashboard.

Im WPF geben viele ihre Performance mit PP an und wissen oft noch nichteinmal, dass die TTWROR gar nicht ihre tatsächliche Performance wiedergibt sondern sich eher als “passiver” Performance-Vergleich zu einem Benchmark eignet.

Daher plädiere ich für eine stärkere Berücksichtigung des internen Zinsfußes und würde mich über eine Rückmeldung dazu freuen.

Der IZF ist gerade dann sinnvoll, wenn man aktiv handelt. Mit meinem Geld, das ich natürlich auch in PP tracke, hat das nichts zu tun. Als Quelle könnte ich nun den Link zum Thema hier referenzieren, aber den müsstest du eigentlich kennen.

ich habe über das gleiche Thema nachgedacht und bin auf diesen Thread gestoßen. Zunächst meine Sichtweise mit der Frage, ob man das so als richtig bezeichnen kann:

Ich schaue auf TTWROR immer als eine Performance-Kennzahl, die mir sagt, wie gut meine ausgewählte Investition ist, unabhängig davon, ob ich im Market Timing erfolgreich war. (Dauerhaft im Market Timing erfolgreich zu sein, schaffe ich vermutlich ohnehin nicht bzw. kann ich manchmal gar nicht die Mittelzu- und -abflüsse aktiv steuern.) Ich kann also zum Beispiel über das Performance-Diagramm sagen, wie gut mein Portfolio an sich geeignet ist, um eine gewisse Benchmark zu schlagen.

Beim IZF (oder eine verwandte Kennzahl nicht annualisiert) hingegen sehe ich, wo ich gerade mit meinem Vermögen stehe. Also welche Performance konnte ich nun tatsächlich realisieren und konnte ich damit eine Benchmark schlagen?

Aus meiner Sicht machen also beide Kennzahlen im Performance-Diagramm Sinn. Sie beantworten nur leicht unterschiedliche Fragen. Ich mag hier einige Nuancen auslassen/übersehen. (z.B. wie drücke ich realisierte Performance sinnvoll im Performance-Diagramm aus, da ich nun nicht mehr ausschließlich annualisiert rechnen kann wie beim traditionellen IZF.)

Liege ich hiermit in etwa richtig oder komplett daneben? Ich versuche gerade festzumachen, ob dieses Feature im obigen Sinne sinnvoll ist oder ob ich einen Denkfehler habe und mir das Feature deswegen eigentlich gar nicht helfen würde, die Frage zu beantworten, die mich interessiert.

Falls ich richtig liege, fände ich eine Umsetzung des Features aber sehr hilfreich!

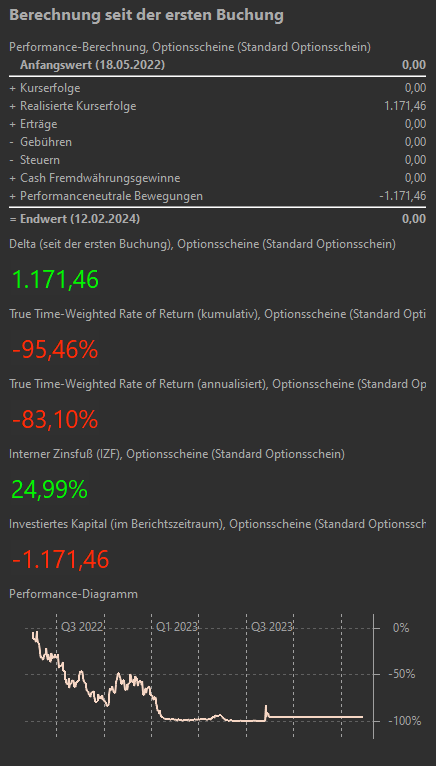

Hallo Zusammen, ich habe bin auf das selbe Problem gestoßen. In meinem VWL-Depot ist der TTWR negativ -4,31% und der IZR positiv 6,41 %. Ist mit der Möglichkeit zu rechnen, das Diagramm auf IZF zu ändern oder ist es schon möglich und ich finde die Funktion nicht?

doch der Chart sollte auch für eine solche Situation hilfreich sein. Der Grund weshalb du so eine hohe Differenz zwischen deiner realen Annuitäten-Rendite (IZF) und dem TTWROR hast, ist ganz einfach dem Betrachtungszeitraum geschuldet. Du lässt dir den Chat von Anfang Q3/2022 anzeigen, hast deine Position aber womöglich in Q3/2023 getradet, was zu einem positiven IZF führt. Wenn du den Betrachtungszeitraum so wählst macht die Betrachtung des TTWROR hinsichtlich deiner Rendite natürlich überhaupt keinen Sinn. Setzt du den Betrachtungszeitraum jedoch auf den des Startdatum des Kaufs, sollte er einen anderen Wert ergeben.

du liegst mit deiner Beschreibung und Annahmen schon sehr richtig. Den TTWROR kann man als Vergleichskennzahl sehen und beschreibt die Qualität der Auswahl deiner Invests. Ob du aber im persönlichen Fall eine positive Rendite erwirtschaftet hast, wird er dir nicht sagen können, da er den Zeitpunkt deines Invests nicht mit einberechnet.

Was heißt hier Startdatum des Kaufs?

Der ausgewählte Zeitraum (ab 18.05.2022) beginnt mit dem 1. Kauf (am 19.05.2022) 1er von 8 Positionen innerhalb einer Wertpapierart, die alle über Zeitraum x gehandelt wurden.

Keine der Positionen lief von Anfang bis Ende durch, wurden teilweise oft handelt.

Am 14.12.2023 wurde die letzte Position verkauft und seitdem wurde keine weitere Position in der Wertpapierart gehandelt.

Am Ende (Abs. Performance) waren 5 negativ und 3 positiv ausgegangen. In Summe mit Gewinn.

Wie auch immer. Ich weiß ja, dass ich mit Gewinn raus bin. Dieser Chart aber in dieser Situation überhaupt nicht hilfreich ist.

Ein Delta-Diagramm (hier nur auf die Wertpapierart gefiltert) wäre in der Situation angebracht. Also das würde mich hier interessieren, nicht TTWROR oder IZF.

Ich möchte auch keine große Diskussion anfangen, wollte das nur angemerkt haben.