Danke.

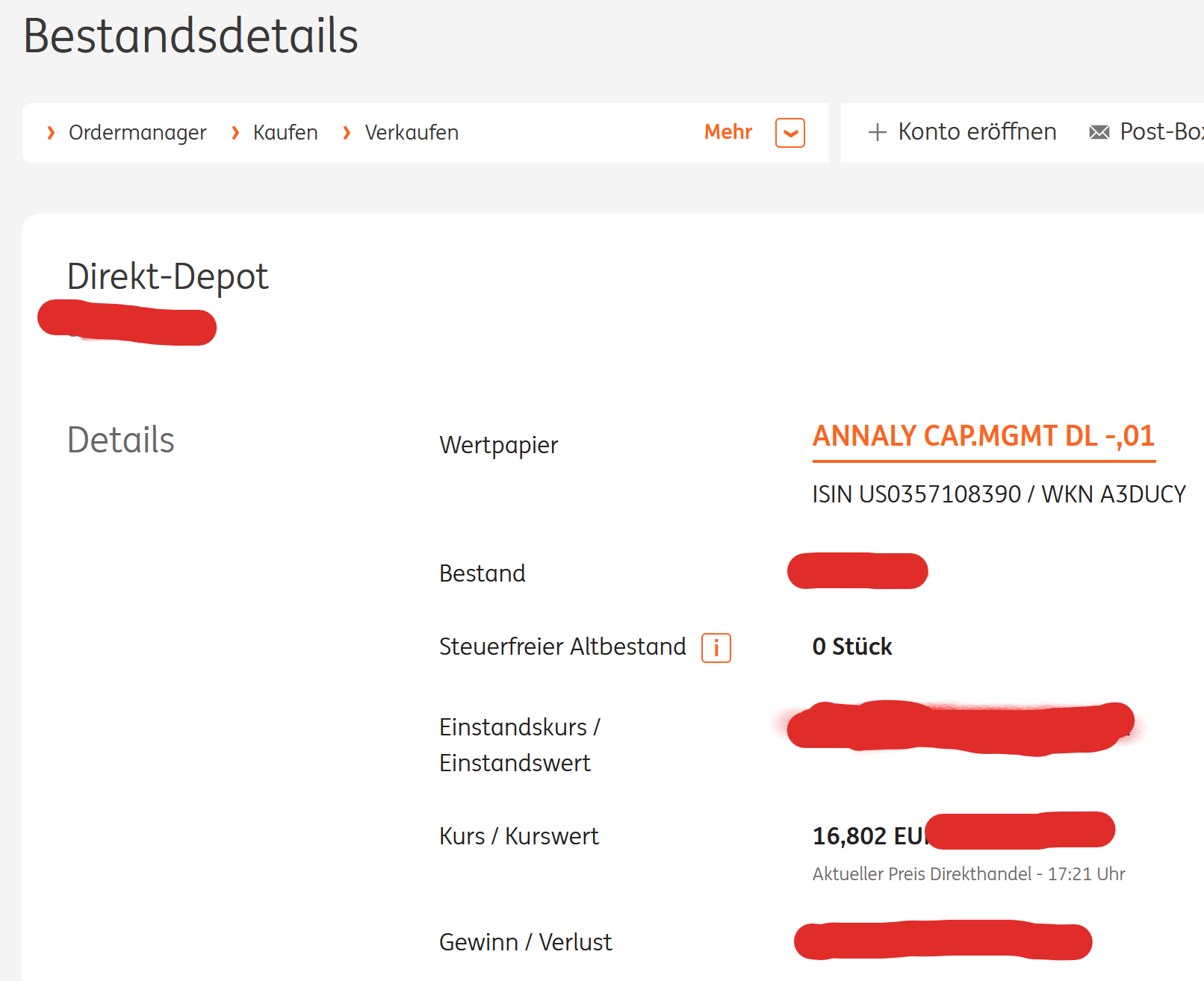

Welche Übersicht meinst du? Ich brauche ja den Wert dieser Bonusaktien.

In der Übersicht sehe ich doch nur, wie viele Anteile ich insgesamt habe.

Danke.

Welche Übersicht meinst du? Ich brauche ja den Wert dieser Bonusaktien.

In der Übersicht sehe ich doch nur, wie viele Anteile ich insgesamt habe.

Wenn du im Internetbanking dein Depot ansiehst, kannst du dir nach dem Auswählen des Wertpapiers dir die Bestandteile ansehen. Evtl. steht da mehr?!

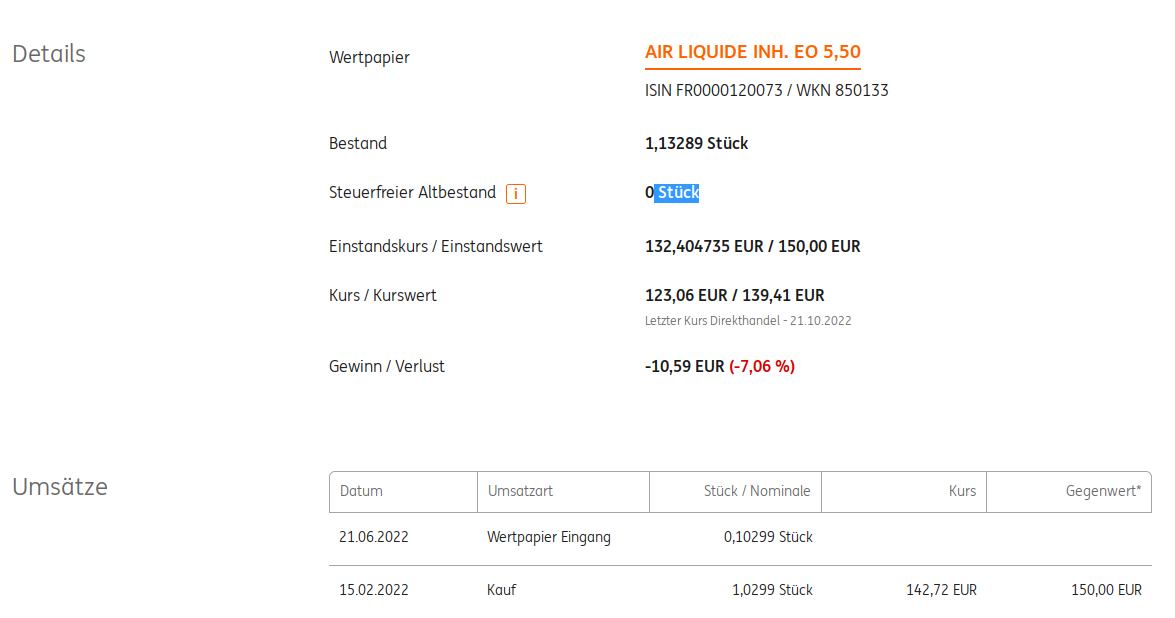

Die “ausgeroteten” Felder sind die Beträge und sind bei mir ungleich Null.

Da wird definitiv nichts angezeigt.

Z. B. ein Papier mit mehreren Käufen und entsprechend mehreren Einzelpositionen.

Da werden zwar die einzelnen Käufe angezeigt, aber nicht je Kauf der Einstandspreis.

Und bei kostenlos eingelieferten steht nur die Stückzahl.

Ich habe einen “Wert” gefunden. Und zwar auf der Seite des Bundesfinanzministeriums.

Ich finde, das sollte einem eigentlich die Bank mitteilen. Aber ok, vielleicht tut sie das noch, da ich den Einstandspreis dort angefragt habe.

Einzelfragen zur Abgeltungsteuer;

Kapitalmaßnahme von Air Liquide S. A. (Frankreich) im Juni 2022;

Kapitalerhöhung aus Gesellschaftsmitteln nach §§ 1, 7 KapErhStG

…

Die Air Liquide S. A. (Frankreich) hat am 8. Juni 2022 eine Kapitalmaßnahme durchgeführt, bei der Gratisaktien im Verhältnis 1 : 10 an die Anteilseigner ausgegeben wurden.Die Anschaffungskosten der Altanteile sind nach dem rechnerischen Bezugsverhältnis auf die eingebuchten jungen Anteile zu übertragen. Als Zeitpunkt der Anschaffung der jungen Anteile gilt der Zeitpunkt der Anschaffung der Altanteile.

Das finde ich etwas schwammig und unpräzise formuliert. Zeitpunkt Anschaffung Altanteile ist bei mir kein Problem, da ich nur 1 x kaufte. Aber wenn jemand mehrmals und schon vor Jahren kaufte, hat er ja mehrere Altanteile.

Rein rechnerisch “schenkt” einem der Fiskus dadurch die Gebühren, denn es fallen für diese Aktien keine an. Im Einstandspreis sind ja aber Gebühren enthalten.

Ich bin mir trotzdem nicht sicher, wie ich das einbuchen muss und bitte höflich um Rückmeldung.

Einlieferung, da ja keine Kosten entstehen. Datum der Tag, an dem mir die Anteile von der Bank eingebucht wurden.

Dann den Kurs am Tag der Einlieferung eintragen. Den Anteil der Gebühren rechne ich separat heraus und trage die ein.

Was ein Aufwand.

Meine Meinung: Das ist eigentlich der Job der Bank. Die müssen mir doch die Anschaffungswerte nennen.

Eigentlich nicht ![]()

Der Staat “schenkt” dir sogar mehr, wenn die Anschaffung der originalen Aktien schon eine Weile her ist und zeitlich vor der Einführung der Kapitalertragssteuer liegen. Da für die Neuanteile der Anschaffungszeitpunkt der selbe wie für die Altanteile ist, fällt bei einer Veräußerung mit Gewinn auch für die Neuanteile keine Steuer an.

So weit, so richtig.

Nein, denn es hieß in dem von dir zitierten Text vom BFM ja “Die Anschaffungskosten der Altanteile sind nach dem rechnerischen Bezugsverhältnis auf die eingebuchten jungen Anteile zu übertragen.” Das heisst IMHO, dass du den Kurs des Tages des Bezugs der originären Anteile verwendest.

Ich bin leider nicht firm in vielen Wertpapier Angelegenheiten.

Auf die Gefahr hin, mich lächerlich zu machen.

Die Antwort der ING Diba irritiert mich.

gern klären wir das auf: Das waren ja Bonusaktien, also wurden die Ihnen geschenkt.

Die haben also einen Einstandswert von 0 Euro, weil Sie ja dafür nichts zahlen mussten.

Wenn ich nicht ganz doof bin kann das so nicht funktionieren.

Bei diesem Vorgehen wäre das nach meinem Verständnis extrem steuerschädlich.

Davon abgesehen, haben

2. Wertpapiere immer einen konkreten Kurs und somit auch einen Wert. Daher kann der Einstandswert nicht 0 sein!

Selbst wenn, wäre der zu versteuernde Erlös bei Verkauf ja exorbitant, bzw. würde Kapitalertragssteuer vom Wert am Verkaufstag veranschlagt, statt Wert bei Anschaffung - Wert bei Verkauf.

Bei Anschaffungswert 0 ist der Gewinn ja wesentlich höher.

Was sagen die Experten dazu?

Die darin verlinkte Kommentierung (bezieht sich auf 2019)

Für die von der Kapitalmaßnahme betroffenen Aktien müssen die Anschaffungskosten wie folgt korrigiert werden:

Befinden sich die Aktienbestände noch unverändert im Depot des Kunden, werden die Anschaffungskosten von dem depotführenden Kreditinstitut korrigiert. Es müssen die Anschaffungskosten der Altaktien auf die mit der Kapitalmaßnahme eingebuchten jungen Aktien übertragen werden - und zwar nach dem rechnerischen Bezugsverhältnis. In gleicher Höhe müssen die Anschaffungskosten der „Altaktien“ gemindert werden. Das BMF weist darauf hin, dass als Anschaffungszeitpunkt der jungen Aktien der Anschaffungszeitpunkt der Altaktien gilt.

HopeThatHelps

Bin kein Experte, hab’ aber eine Meinung, was ja genauso gut ist ![]()

Naja, 0 ist auch ein Kurs.

Du hast insoweit recht, dass du bei einem Verkauf in so einem Fall die Steuer auf den kompletten Verkaufspreis zahlen musst. Das ist aber insoweit in Ordnung, weil sie ja eben kostenlos waren und damit auch der Verkaufswert dein erzielter Gewinn wäre.

Würde man Bonusaktien mit einem Einstandswert ungleich 0 einbuchen, müsstest du vermutlich sofort die 25% auf den Einstandswert zahlen, wie man das auch bei Stockdividenden machen muss. Passiert Hier[TM] regelmäßg z.B. bei Santander, die jedes Jahr Dividenden auf diese Weise ausgeben, ohne einen Teil in Bar auszuschütten, mit dem dann die Steuer bezahlt werden kann. Alternativ bestünde noch die Möglichkeit, den Einstandswert der Altaktien zu reduzieren, wie das ja auch passiert, wenn man Dividenden aus dem Steuerlichen Einlagekonto ausschüttet.

@ProgFriese

Das habe ich mir auch gerade herunter geladen.

Ich bin gerade am Rechnen, aber habe das verworfen.

Ich habe der Diba eine relativ “böse” Mail geschrieben. Die sollen das korrigieren und mir entsprechende neue Dokumente schicken.

Zudem gibt es einen Unterschied, zw. Bonus- und Gratisaktien.

Schaut euch das mal an, da kann man nur noch mit dem Kopf schütteln, wie kompliziert das alles ist. So was denken sich doch nur Steuerberater von Großinvestoren und Banken aus. Die schreiben ja bekanntlich unsere Gesetze.

Randziffer 90 Veräußerung und Ausübung von Teilrechten bei einer Kapitalerhöhung

EDIT:

Wenn ich dazu in der Lage wäre, würde ich ein Tutorial schreiben zu den verschiedenen Kapitalmaßnahmen und wie man sie in PP abbildet.

M.E. ohne Grund.

Das BMF hat gute 4 Monate gebraucht um die Kapitalmaßnahme steuerlich einzuordnen. Jetzt wo die Einordnung feststeht, gestehst Du der ING, die Dir Dein Depot für umme zur Verfügung stellt, nicht mal 4 Wochen zu um diese Einordnung umzusetzen?

Wenn ich das richtig verstehe (hab nur oberflächlich gelesen, weil selbst keine Anteile) kannst Du in PP in der ursprünglichen Kaufbuchung einfach die Stückzahl erhöhen, Preis bleibt gleich, und die Buchung vom Juni nur als Notiz dazu erwähnen.

Ok, ich hatte keine Ahnung, dass die Regeln da nicht klar sind.

Zumal Air Liquide das seit Jahrzehnten (1990) immer mal wieder so praktiziert.

EDIT:

Anscheinend war das 2019 schon bekannt.

Die französische Air Liquide S.A. hat im Jahre 2019 eine Kapitalerhöhung aus Gesellschaftsmitteln durchgeführt. Bei dieser Kapitalmaßnahme buchten depotführende Kreditinstitute teilweise für die jungen Aktien die Anschaffungskosten in Höhe des Börsenkurses am ersten Handelstag ein. Außerdem wurde in gleicher Höhe ein steuerpflichtiger Kapitalertrag abgerechnet. Doch das war falsch und führte letztlich zu einer steuerlichen Benachteiligung der Anleger.

Das BMF weist nun darauf hin, dass für die von der Kapitalmaßnahme betroffenen Aktien eine Korrektur der Anschaffungskosten erforderlich ist und sich Anleger zu viel gezahlte Kapitalertragsteuer vom Finanzamt zurückholen können. Anleger sollten hiervon unbedingt Gebrauch machen, denn sonst zahlen sie unnötig Steuern. Dabei sind zwei Fälle zu unterscheiden (BMF-Schreiben vom 11.6.2020, IV C 1 – S 2252/19/10028 :002).Korrektur der Anschaffungskosten erfolgt durch depotführendes Kreditinstitut

Wenn man Air Liquide S.A. - Seite 4 - Europa - Wertpapier Forum liest und folgende liest scheinen andere Banken den Fall auch erst anders behandelt zu haben. Manchmal gibt es eben Verwirrung aufgrund der komplizierten deutschen Regeln, und dann braucht es einfach etwas Zeit bis sich da was tut.

Ich hänge mich mal hier dran mit einem ähnlichen, aber doch nicht gleichem Problem.

Die DBS hat neben der Dividende Bonusaktien ausgegeben. Für 10 gehaltene Wertpapiere erhält man 1 zusätzliche Aktie.

Eingebucht laut Broker zu 0€ ist mein Bestand jetzt von 10 auf 11 gestiegen.

Angenommener Eröffnungskurs heute 20€.

Wie bilde ich das in PP ab, sodass die Performance und auch sonst alles stimmt?

Am sinnvollsten erschien mir derselbe Weg wie bei Spinoffs über eine Steuererstattung in Höhe von 1x20€ und gleichzeitiger Kauf 1 Anteils.

Dann sollte sowohl die Performance stimmen, als auch die Dividendenzahlungen korrekt dargestellt werden.

Was aber nicht stimmt ist die weiter oben als “gefühlt” bezeichnete Gesamtrendite. Denn wenn das Wertpapier nachgibt habe ich keinen gefühlten sondern einen tatsächlichen Bonus. Zwar ist die Aktie z.B. 20% im Minus, meine persönliche Rendite kann aber nach wie vor positiv sein. Ich will nicht wissen, ob mein Geschenk Geld verloren hat sondern wie meine Gesamtposition inklusive Geschenk dasteht.

Somit wäre die Alternative den Einstandskurs insgesamt um 20€ zu senken. Nur wie bekomme ich das abgebildet zum Stichtag heute?

Das ist eine Dividende. Beziehungsweise ein Teil der Dividende, welcher nicht bar, sondern in Form von Wertpapieren ausgeschüttet wird.

Du buchst also den Wert der Aktien zum Stichtag als Dividende auf Dein Verrechnungskonto und kaufst davon die Aktien zum Einstandspreis. In das Notizfeld schreibst Du dann - wenn Du es später nachvollziehen möchtest - Bonus.

CU, Laura

![]()

![]()

damit die Mindestlänge passt

Ich dachte mir, wenn es bei Einlagen funktioniert, funktioniert es auch bei Dividenden: ![]()

Streng genommen sind es nur Bonusaktien. Aber selbst wenn man es als Dividende betrachtet, ist es keine Bardividende. Somit stimmt weder die Zahlungssicht noch die Dividendenrendite bei Buchung als Dividende.

Da auf der Abrechnung zudem der Wert mit 0€ geführt ist nehme ich an, dass bei einem Verkauf der vollständige Wert steuerpflichtig wird und nicht nur der Gewinn über den Einstandskurs. Was ja so gesehen auch korrekt ist.

Buche ich aber einen Kauf, stimmt auch diese Sicht nicht mehr und ich müsste bei einem späteren Verkauf höllisch aufpassen, getrennte Buchungen nach FIFO vorzunehmen.

Habe gerade noch experimentiert: Ein 11 zu 10 Split bei dem nur die Buchungen, aber nicht die Kurse umgerechnet werden macht eigentlich genau was ich möchte. Leider aber rückwirkend und nicht erst ab dem Stichtag. Nimmt man aber die Umrechnung der Buchungen raus erhöht sich auch nicht die Anzahl der Aktien.

Auch wenn es keine Bardividende ist, ist es dennoch eine Dividende. Genau gesagt ist es eine → Stockdividende.