Der Begriff Volatilität findet häufig in den Wirtschaftswissenschaften Verwendung. In der Finanzmathematik ist sie Maß für die Schwankung von Finanzmarktparametern wie Aktienkursen und Zinsen. Die Volatilität ist hier definiert als die Standardabweichung der Veränderungen (auch Renditen, Returns) des betrachteten Parameters und dient häufig als Risikomaß.

In Portfolio Performance wird die Volatilität mit Hilfe der täglichen Veränderungen berechnet, die auch als Basis für die Datenreihen im Performance-Diagramm dienen.

In einem ersten Schritt werden die täglichen Werte entfernt, die auf ein Wochenende oder auf einen Feiertag fallen (Weihnachten, Ostern, Neujahr, 1. Mai). Zwar kann man im Programm auch Erträge für ein Wochenende erfassen, da es aber normalerweise keine neuen Kurse und damit keine Kursschwankungen gibt, werden diese dann ignoriert.

Anschliessend wird die Standardabweichung berechnet:

Durchschnittliche Veränderung errechnen

Für jeden Wert: Summe = Summe + ( täglicher Wert - Durchschnitt ) ^ 2

Standardabweichung = Wurzel aus (Summe / Anzahl der Werte)

Um die Berechnung z.B. in Excel nachzuvollziehen, kann man sich die Basisdaten über die Export Schaltfläche oben rechts als CSV speichern.

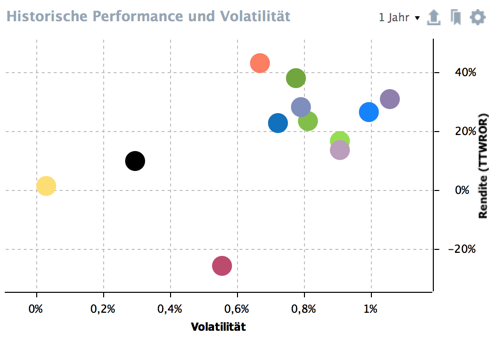

Im Rendite / Volatilität Blasendiagramm wird die historischen Performance (im Sinne des True-Time Weighted Rate of Return) gegen die Volatilität abgetragen. Die Basisdaten kann man über die Export Schaltfläche exportieren.

Die Semivolatilität betrachtet im Gegensatz zur Volatilität nur die negativen Abweichungen der erzielten Renditen zum arithmetischen Mittelwert der Renditen.

Dieses Risikomaß eignet sich sich insbesondere für Risikoverteilungen, die nicht symmetrisch sind, denn in den anderen Fällen entspricht die Semivolatilität multipliziert mit dem Faktor √2 dem Wert der Volatilität.

das Thema Semivolatilität habe ich noch nicht so ganz verstanden, insbesondere der Vergleich tatsächliche Semivolatilität vs. gleichverteilte Semivolatilität.

Die Semivalatilität gibt mir ein Maß für die durchchnitlichen Schwankungen nach unten, oder? Also zu 68% unterschreiten die täglichen Schwankungen nicht den angegebenen Wert, richtig?

Und der Vergleich (im Tooltip)? Wenn meine tatsächliche Semivolatilität größer ist als die gleichverteilte, heißt das, meine Schwankungen nach unten sind im mittel größer als die nach oben?

Um die Varianz zu berechnen, müsste man doch nicht nur die Einzelabweichungen vom Mittelwert quadriert aufaddieren sondern auch hinterher durch die Anzahl an Werte teilen. Das finde ich im Quellcode aber nicht. Was habe ich hier nicht verstanden?

Standardabweichung ist dann die Quadratwurzel der Varianz und der Korrekturfaktor count/(count-1) kompensiert, dass man den Mittelwert auch nur schätzt, das ist alles klar.

Ich habe mir eine Übersicht über die historischen Volatilitäten und Renditen meiner Einzelwerte im Portfolio gemacht. Aktuell hat jede Position aber einen Kreis mit der gleichen Grösse. Wäre es möglich die Grösse der Kreise an die Grösse der Portfolioposition anzupassen?

Nur zu meinem Verständnis: Ich vermute, dass in dem array returns die täglichen Veränderungen drinstehen? Anders formuliert, pro Tag der Wert (Schlusskurs / Schlusskurs_Vortag - 1)?

Ist die Formel inzwischen korrigiert? Ich sehe in Zeile 146/147 immer noch die Multiplikation mit count.

Ich habe gelernt, dass man die Berechnung der Standardabweichung mit der Division durch (count - 1) durchführt, wenn es sich um eine Stichprobe aus einer zu schätzenden Grundgesamtheit handelt. Das ist aber meiner Ansicht nach hier nicht der Fall - ich will die Standardabweichung der gewählten Aktie in genau dem Zeitraum berechnen, der mich interessiert. Das ist keine Stichprobe und es gibt auch keine unbekannte Grundgesamtheit - alle Kurse sind bekannt. Daher müsste die Formel nicht durch (count - 1) teilen, sondern durch count. Spielt natürlich in der Realität, wo ich mit vielen Einzelwerten arbeite, so gut wie keine Rolle, aber manchmal geht’s halt ums Prinzip

Wenn meine Annahme unter 1) richtig ist, warum wird der Wert dann noch einmal logarithmiert (logReturn)? Je mehr ich mir den Code anschaue desto weniger verstehe ich ihn.

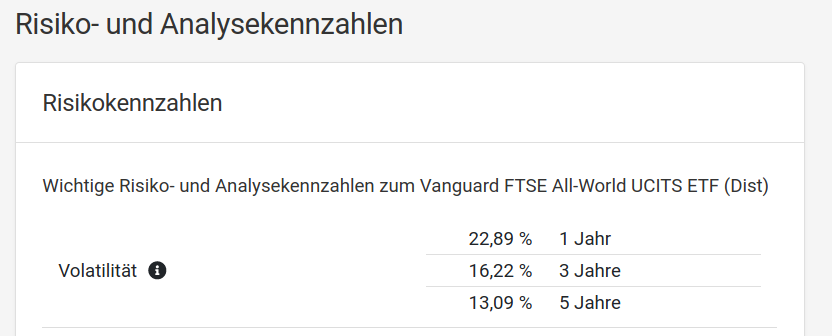

Inzwischen habe ich ein Excel Sheet mit den DAX Schlusskursen der letzten 12 Monate. Ich kann die von PP angezeigten Volatilitätswerte für die Zeiträume letzte 3 / 6 / 12 Monate exakt nachvollziehen, allerdings nicht mit den im Wiki verlinkten Source Code (sondern ohne Logarithmus, und unter Verwendung eines Korrekturfaktors, den ich dem Bereich ‘Wissen’ auf der Consors-Webseite entnommen habe).

Wird inzwischen ein anderer Algorithmus verwendet und der verlinkte Source Code ist möglicherweise veraltet?

Warum decken sich die von PP angezeigten (und von mir auf einem anderen Weg identisch berechneten) Volatilitätswerte nicht mit dem, was finanzen.net (unter DAX 30 / Vola/Rendite) anzeigt? Der 12 Monatswert passt noch so ungefähr, aber die 3 und 6 Monatswerte sind deutlich höher. Später: Ok, die Frage ziehe ich zurück - die DAX Volatilität auf boerse.de passt zu den PP Werten für alle drei Zeiträume (3 / 6 / 12 Monate). Logisch dass die 3-Monats-Volatilität deutlich unter den 12-Monats-Werten liegen muss - in dem 12-Monats-Zeitraum liegt ja noch der erste Covid-Crash.

Momentan steigt die Vola ja mit zunehmendem Betrachtungszeitraum.

Das wäre eine schöne Erweiterung.

Vielleicht könnte man im Rendite/Vola-Diagramm mit TTWROR die Vola nicht annualisiert anzeigen, bei IZF-Einstellung jedoch annualisiert?

Inzwischen hab ich auch die Berechnung über log(returns[ii]+1) begriffen, denke ich. Ein bisschen Verwunderung, dass das nirgendwo zurück de-logarithmiert wird, verbleibt, aber ich bin kein Finanzmathematiker.

Sobald man sich im Internet bei den üblichen Verdächtigen Volatilitätsdaten (z. B. zum DAX) anschaut, sieht man, dass sich die Zahlen für unterjährige Zeiträume unterscheiden (z. B. für eine 3- bzw. 6-Monats-Volatilität. Da haben boerse.de, boerse-online.de, onvista.de, finanzen.net durchaus substantiell unterschiedliche Zahlen, benutzen also unterschiedliche Formeln bzw. Algorithmen.

Intuitiv würde ich eine Berechnung vorziehen, die - bei gleicher Streuung - die gleichen Volatilitätswerte liefert, egal ob ich 1, 3, 6 oder 12 Monatsdaten anschaue. Eine solche Berechnung habe ich in Excel erstellt und mit Hilfe von synthetischen Kursdaten (mit einstellbarer durchschnittlicher Rendite und Streuung) validiert. Ich stehe da gerne zu einem weiteren Austausch zur Verfügung.

Mein Plan wäre, es wählbar zu machen; d.h. man kann dann sowohl IZF als auch TTWROR wahlweise annualisiert bekommen oder auch nicht, und die Volatilität ebenfalls. Beim Diagramm gäbe es dann nur eine Auswahlmöglichkeit für beide Achsen.

Die entsprechende Mathematik habe ich schon vor ein paar Wochen implementiert – schwieriger ist die Oberfläche, da bin ich auch wegen Zeitmangel noch nicht sehr weit gekommen.

ich habe leider noch einige Verständnisschwierigkeiten bezüglich der Kennzahlen/Risikokennzahlen.

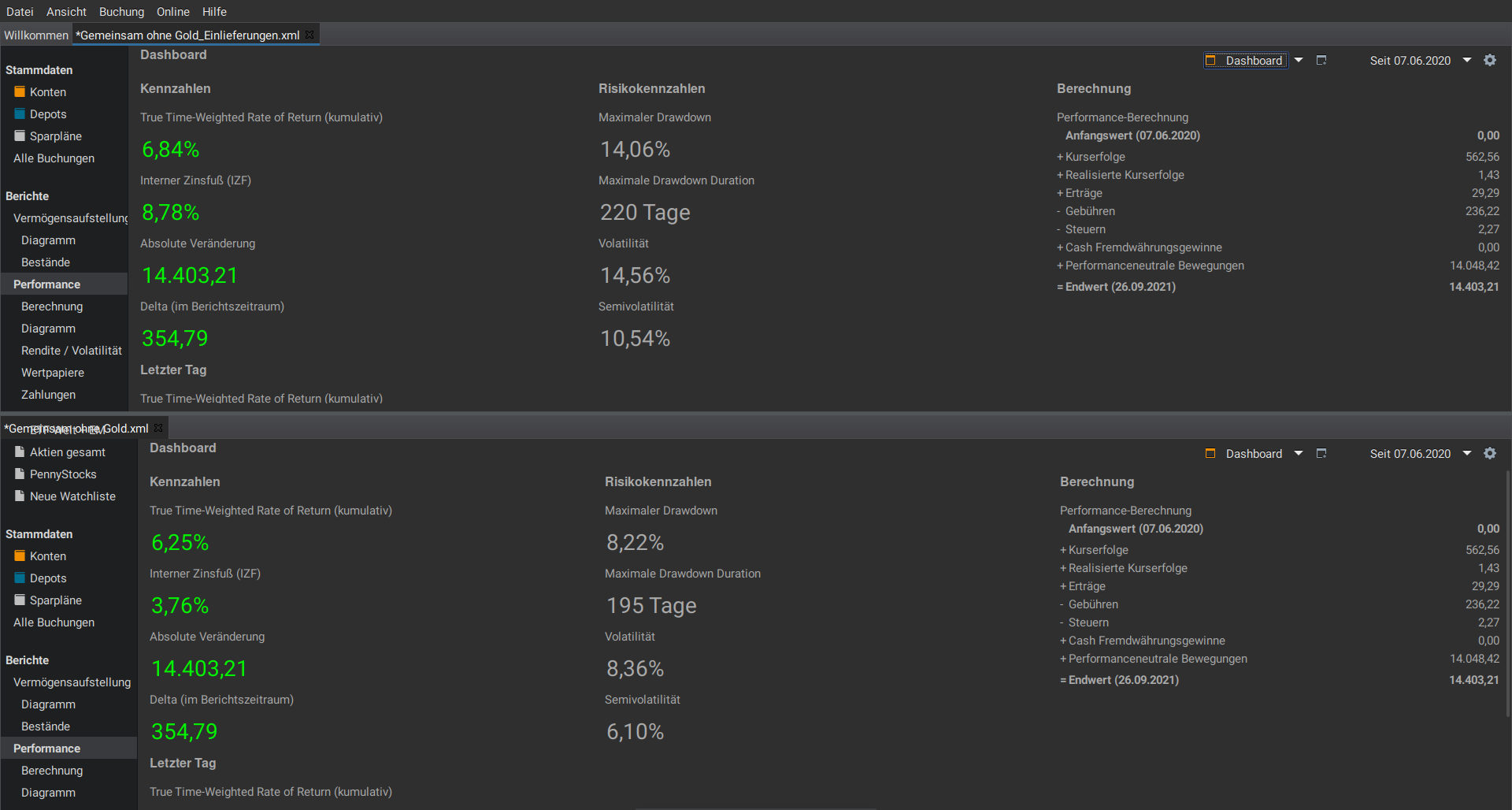

Ich habe ein Musterdepot, welches ich zu Übungszwecken in PP abbilde. Nun habe ich die Möglichkeit entdeckt, dass man statt Buchungen über ein Verrechnungskonto, auch Einlieferungen nutzen kann.

Zum Vergleich und Kontrolle habe ich dann alle Kaufbuchungen in Einlieferungen umgewandelt.

Kann mir jemand erklären, warum die Kennzahlen in der Ansicht Berichte → Performance abweichen, obwohl sämtliche Werte der Performance-Berechnung identisch sind?

Was meinst du mit Einlagen nicht am selben Tag wie Käufe? Bei Einlieferungen habe ich ja keine Käufe.

Was ist der Unterschied zwischen Kauf und Einlieferung und kann man dies nachträglich ändern?

Möchte man zum Beispiel das zugehörige Konto gar nicht in Portfolio Performance führen, benötigt man die Gegenbuchung nicht. In diesem Fall ist es sinnvoll, statt einem Kauf eine Einlieferung zu verwenden. Bei einer Einlieferung erhöht sich nur der Bestand des Wertpapiers im Depot, ohne dass ein Konto entsprechend im Wert reduziert wird.

Ich verstehe es so Einlage = Buchung Bargeld auf Verrechnungskonto, Einlieferung ist “Gutschrift” auf Depot ohne Kontobuchung.

In der Datei mit Kauf/Verkauf und Buchungen von Einlagen auf das Verrechnungskonto erfolgte die 1. Einlage am 8.6. 20 (Berichtszeitraum beginnt am 7.6.20) und bis 2021 wurden verschiedenste Papiere gekauft. Das Einlagedatum ist also ein anderes, als das Kaufdatum.

Oder meinst du, ich soll in der Datei ohne Verrechnungskonto das Einlieferungsdatum verändern? Der Effekt wäre dann, dass die Performance übereinstimmt? Den Zusammenhang mit dem Datum verstehe ich leider nicht.

Ich denke, ich habe jetzt einen passenderes Thema gefunden.

Beiträge bitte gegebenenfalls verschieben? tut mir leid, dass ich das zu spät entdeckte.

Hier wird genau mein Problem geschildert.

Es ist also das Bargeld auf dem Verrechnungskonto, das die unterschiedliche Performance erzeugt. Im Nachhinein auch logisch.

Um das zu umgehen, muss man sich eine eigene Auswertung/Dashboard anlegen.

Mit dem Standard-Dashboard geht das leider nicht.

Aufpassen muss man in der Auswertung dann noch bezüglich Dividenden und Verkäufe.