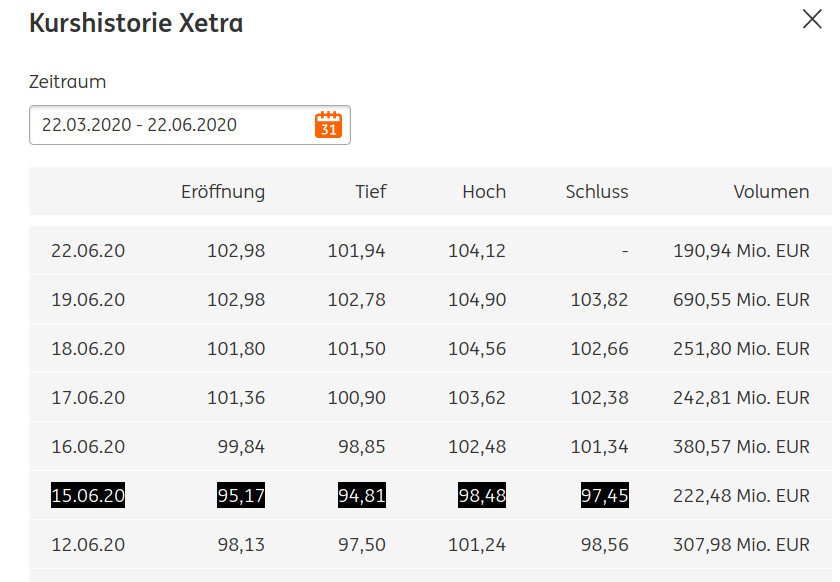

Ich vermute mal das der Benchmark nur die Schlusskurse (hier 97,45) betrachtet, Dein Nachkauf aber zu einem Kurs unterhalb des Schlusskurses erfolgte. Wenn dem so wäre, müsste das Diagramm nicht genau so aussehen? Weil Du vom Kaufzeitpunkt bis zum Schlusskurszeitpunkt für die Anzahl an Aktien die Du nachgekauft hast an dem 15.06.20 einen minimalen Gewinn gemacht hast (den der Benchmark naturgemäss nicht machen kann).

wow, wirklich eine gute Erklärung. Ziemlich komplex aber durchaus einleuchtend.

Das heißt also, der Algorithmus zur Berechnung der TTWROR versucht tageweise die Rendite des Portfolios (in diesem Fall nur eine Aktie) zu berechnen, indem er den Wert am Anfang des Tages (inklusive Zuflüsse) mit dem Wert am Ende des Tages vergleicht und anschließend die Tagesrenditen aufmultipliziert?

Allerdings werden dadurch dann gewisse (normalerweise sehr kleine) Fehler durch die Zuflüsse erzeugt. Das heißt, je häufiger es Veränderungen gibt und je stärker die Kursänderungen an diesen Tagen sind, desto größer die Abweichung?

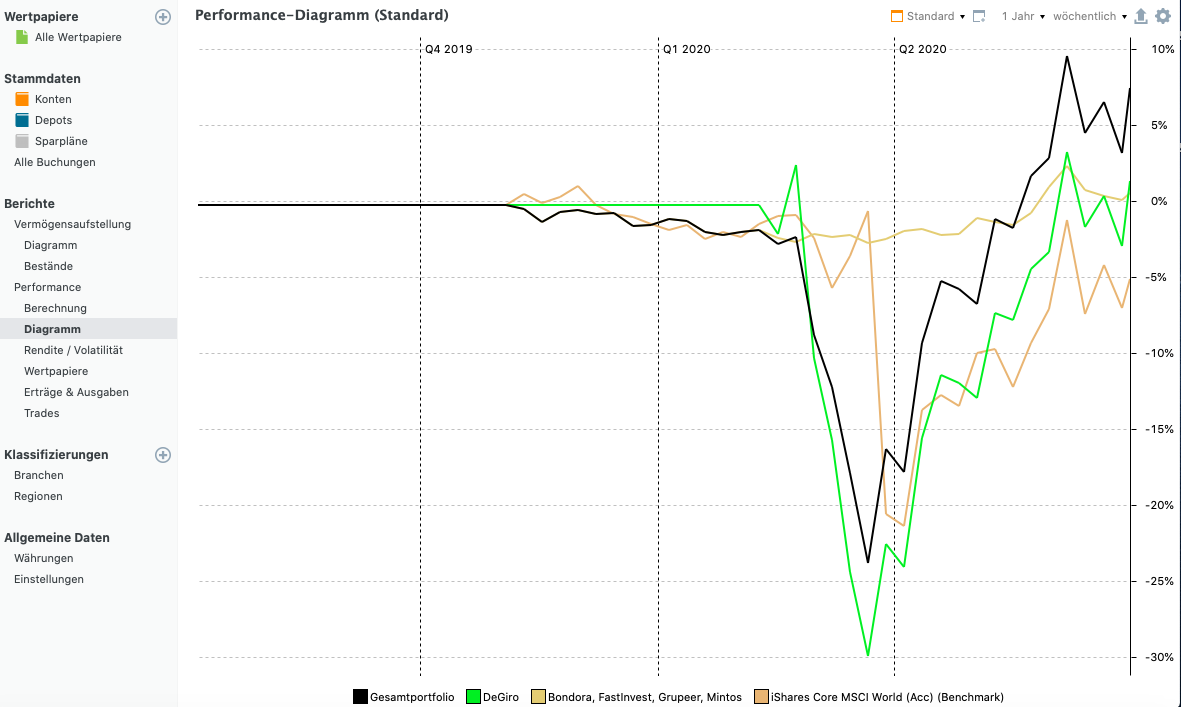

Mir ist das nämlich bei meinem tatsächlichen Portfolio zuerst aufgefallen, jedoch war dort der Kauf auch an einem Tag, an dem es sehr starke Kursschwankungen gab. In diesem Fall einen starken Abfall, bei dem der Zukauf somit eine Abschwächung des Abfalls verursacht hat. Das konnte man auch gut im Rendite-Graphen sehen (beispielhaft im Screenshot meines letzten Beitrages). Das passt dann auch genauso zu deiner Erklärung, nur eben der entgegengesetzte Fall.

Eine halbwegs einfache mathematische Lösung für dieses Problem gibt es vermutlich nicht oder?. Ich kann auf jeden Fall damit leben, jetzt da ich weiß wo es her kommt.

Vielen lieben Dank für die Erklärung. Ich bin erleichtert, dass es sich nicht um einen Verständnisfehler der TTWROR handelt

Hi ProgFriese,

vielen Dank für die Antwort.

Allerdings habe ich in meinem Beispiel beim Kauf den Schlusskurs (aus der Historie) genommen, sodass deine durchaus schlüssige Erklärung für meinen Fall vermutlich nicht zutrifft.

Ich bin mir ziemlich sicher, dass chirlu die Ursache dieses Fehler gefunden hat.

Siehe oben.

Ja, genau. Die Schwierigkeit liegt eben in der Bereinigung um Zu- und Abflüsse; da gibt es verschiedene Möglichkeiten, aber nichts, was in allen Situationen perfekt funktioniert.

Ja, wobei sich entgegen gerichtete Abweichungen auch (teilweise) ausgleichen.

Ich muss mich auch nochmal melden: Mein Aktien Depot liefert zwar plausible aber auch ungenaue Performance Ergebnisse. Mein Kryptodepot hingegen kann ich nicht nachvollziehen. Obwohl ich in der Vermögensaufstellung einen Gewinn ausweise, hab ich eine negative TWR und negative IZF Performance. Wie kann das sein?

„Wie stellst du fest, daß die Ergebnisse ungenau sind?“

Meine Broker weist mir eine andere Performance aus, jedoch in der selben Größenordnung.

" Es gibt verschiedene Möglichkeiten dafür, die du hier im Forum auch öfter mal angesprochen findest (Beispiel)."

Der Thread hat mir jetzt auch nicht geholfen. Wenn ich in der Vermögensaufstellung einen Gewinn habe, kann ja IZF nicht negativ sein, oder? Die Gebühren sind da ja auch schon abgezogen… .

Meine Broker weist mir eine andere Performance aus, jedoch in der selben Größenordnung.

Hast du geprüft, ob beide die gleiche Kursquelle nutzen? Vielleicht nimmt einer die Kurse von Tradegate der andere von Xetra. Zum anderen zeigt die CoDi zum Beispiel auch bei mir eine abweichende Performance, weil die die Auswirkungen der Gebühren einfach nicht mitberechnen.

ich ich investiere seit Februar/März 2020 verstärkt in Aktien und versuche dies mit PP zu tracken. Eigentlich ein super Tool.

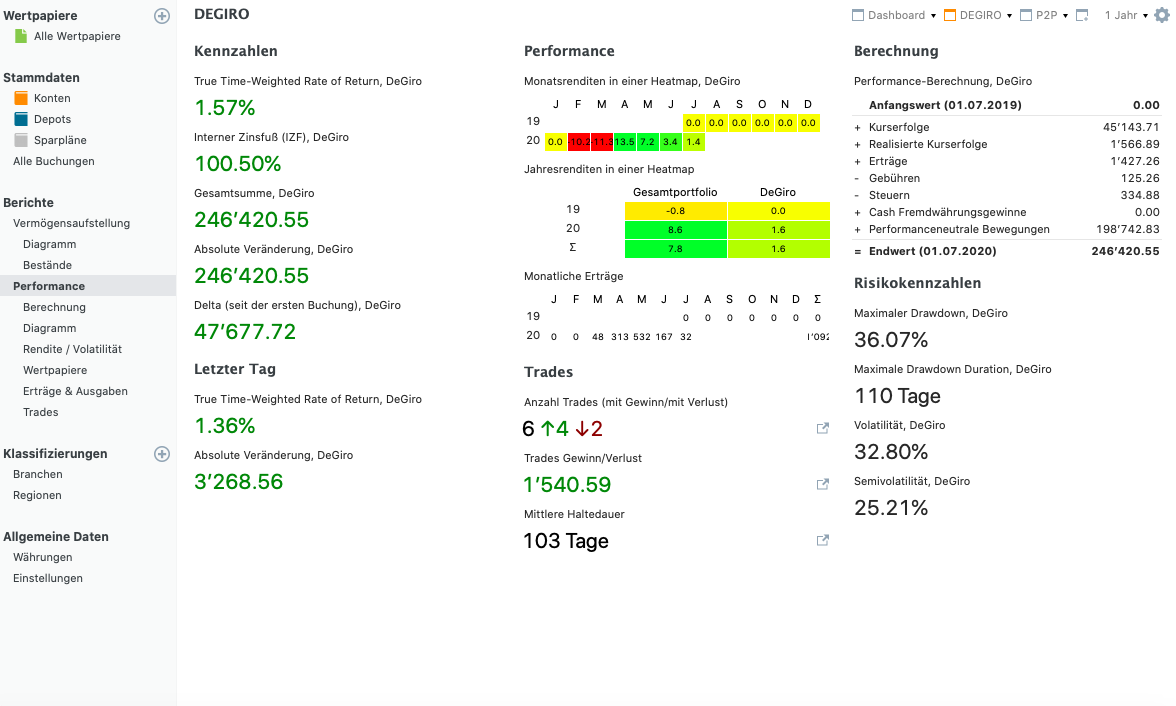

Bei der Performance Berechnung scheint es aber fehlerhafte Resultate anzuzeigen. Seit Februar habe ich in Tranchen 199 kCHF investiert. Aufgrund des enormen Wachstums seit mitte März habe ich Stand heute ein Depotwert von 246 kCHF. Als Performance bei TTWRR zeigt es mir 1.6% an. Das kann doch nicht sein. Dieser müsste viel höher sein?

entweder verstehe ich etwas nicht oder in deinem Beispiel hast du plötzlich eine Zehnerstelle vergessen.

Im letzten Beispiel: " Einstiegszeitpunkt und initiale Rendite spielt eine große Rolle" sprichst du bei Investment 1 erst von 1000€ und 500€, später bei der Betrachtung des Gesamtportfolios von 100€ bzw. 50€.

Klar bleibt die Message gleich aber für mich als Laien wird es dadurch schwerer dem Beispiel zu folgen.

Ja aber er schreibt ja dann hier er zahlt nur 100€ ein und nicht mehr 1000€. Ich glaube genau das ist doch der logische Bruch. Oder stehe nur ich hier auf dem Schlauch??

für ein Wertpapier, das ich in diesem Jahr das erste und das einzige mal gekauft habe sollte doch die TTWROR und IZF gleich sein, oder? Trotzdem sehe ich in der Performance-Tabelle zwei unterschiedliche Werte, wobei der TTWROR richtig und IZF falsch ist. Beispiel:

Apple Einstandskurz 54,77, gekauft am 18.03. wird mir gerade ein TTWROR von 101,07% angezeigt und ein IZF von 142,90% (hat nichts mit dem Split zu tun, ist bei anderen Werten auch der Fall).

nicht wirklich. Der IZF ist immer anualisiert, der TTWROR nie. Da seit dem 18.03. noch kein Jahr vergangen ist, ist der IZF notwendigerweise betragsmäßig größer als der TTWROR (wenn es keine anderen Transaktionen gab).

Wenn du dir genau ein Jahr anguckst (z.B. Kalenderjahr 2019) und in diesem Zeitraum keine Zu-oder Verkäufe stattfanden, dann (und nur dann) sind IZF und TTWROR gleich.

Eigentlich siehst du zwei unterschiedliche Performance Metriken, die beide etwas unterschiedliches aussagen (und beide “richtig” sind).

Der IZF gibt dir die jährliche Rendite, die ein Tagesgeldkonto haben müsste, um heute den gleichen Wertzuwachs zu haben, wie das Depot/Wertpapier.

Der TTWROR gibt dir die absolute Performance des Depot/Wertpapier.

(Zumindest, solange es keine Ein-/Auszahlungen gab, dafür sind dann die Beispiele oben von Thomas hilfreich)

Ich formuliere es mal anders, PP nimmt für die Berechnung der Rendite den Zeitraum, den man als Nutzer oben rechts eingestellt hat. Es sollte aber IMHO den

Ganz deutlich sieht man das, wenn man den Anfang des Zeitraums noch weiter in die Vergangenheit schiebt. In meinem Beispiel, wenn ich den Zeitraum auf z.B. „seit 01.07.2016“ stelle, bekomme ich als IZF 364% angezeigt, was vollkommen falsch ist.