Super, Danke dir, so geht’s dann. Hat ne gewisse Logik, aber bei größeren Rebalance Aktionen wollte ich voreilig “mal eben schnell” planen…

Ich danke dir, dann geht’s jetzt mit diesem workaround weiter.

Wenn ein Schweinehund schon mal zu denken anfängt… keine gute Idee.

Schönen Abend noch

SORRY - ERLEDIGT - KEIN FEHLER; ABER

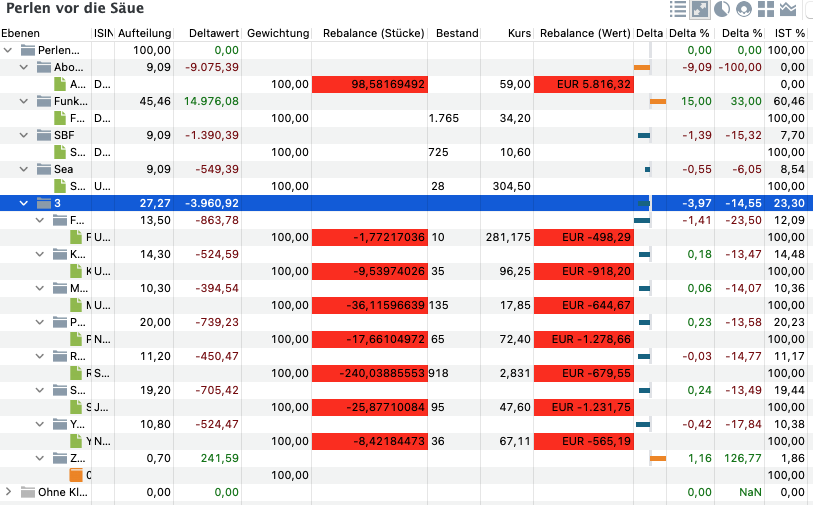

für alle die beim Rebalancing ähnliche Rotfelder haben > es könnte sein, dass ihr nicht alle Werte zum Rebalancen gewählt habt (siehe verfügbare Spalte in den Settings zur Ansicht)

ab hier nicht mehr wichtig:

Guten Morgen!

Hier nochmal ein weiterer anderer Depot-Screenshot, in dem ich zwar gemäß deiner Anregung jeder Kategorie jeweils ein Wertpapier zugeordnet habe. Es aber dennoch zu dem “Fehler” kommt. An der Sub-Verschachtelung sollte es nicht liegen, zumindest klappt es in anderen Depots ohne Probleme.

Idee willkommen, Danke!

Hallo, ich nutze schon seit einiger Zeit begeistert die neue Rebalancing-Version. Seit neuestem habe ich den komischen Effekt, dass die vorgeschlagenen Umschichtungen in Summe nicht null ergeben. Einmal hatte ich sogar nur einen Wert ausgewählt, und mir wurde dennoch ein Rebalance vorgeschlagen. Meist betrifft es aber einen Wert a, der zu 100 % in einer Kategorie liegt, in Verbindung mit b, der verteilt über mehrere Kategorien ist, einschließlich derer von Wert a.

Rot markierts ist’s eh immer, das ist aber auch in Ordnung so.

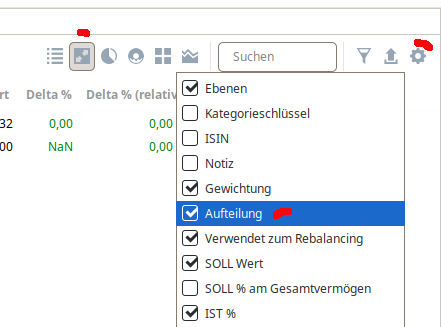

Hallo, wahrscheinlich eine blöde Frage, aber wie kann ich die Auftellung Spalte sichtbar machen? Ich sehe diesen nicht. Vielen Dank.

Hilft es?

2 Likes

Danke! Falscher Tab.

Gibt es eine Möglichkeit, die komplette Aufteilung zurückzusetzen bzw. zu initialisieren?

Ich stelle mir das ähnlich vor, wie die Funktion “Gewichtung korrigieren”, nur dass alle aktuellen IST Prozentsätz in die Aufteilung kopiert wird.

Ausgehend davon kann man dann in Richtung der gewünschten Aufteilung die Werte anpassen. Das würde den (Neu-)Start des Rebalancing erleichtern, da man nicht alle Werte manuell eintragen muss.

Irgendwas verstehe ich beim Rebalancing wohl noch falsch…

Hier ein konkretes, einfaches Beispiel mit einer 70/30 ETF Aufteilung:

Hieraus interpretiere ich doch, dass ich für 281,49€ bzw. 8,99 Stücke EM-ETFs nachkaufen müsste, damit die Gewichtung von 70/30 wieder stimmt.

Wenn ich aber nun 9xEM einliefere, passt’s nicht:

Ich hätte ca. 13St für ca. 407€ kaufen müssen, damit die finale 70/30 Gewichtung wieder passt.

(Gebühren etc. habe ich ausgelassen - ich habe den Betrag einfach nur als kostenfreie Einlieferung verbucht)

Was verstehe ich hier falsch?

(Es erscheint mir unwahrscheinlich bzw. Zufall, dass es mit der Summe (-)4,01+8,99 der beiden Rebalancing-Werte zusammenhängt)

Jein. Du musst auch 4 Stücke von dem MSCI World verkaufen um auf die Verteilung von 70/30 zu kommen.

Die Rebalancing-Werte beziehen sich auf das Gesamtkapital, dass Du zum aktuellen Zeitpunkt hast und in die gewünschte Aufteilung bringen willst. Also in Deinem Beispiel die 3.756 EUR.

Wenn Du frisches Kapital hinzufügen willst, dann muss das PP irgendwie wissen. Also zum Beispiel in dem die auf einem Konto hinzufügst. Und dann kannst Du diesem Risikolosen Anteil immer noch einen Zielanteil von 0% geben, damit der vollständig investiert wird.

Das Feature “berechne wie viel Kapital ich einer der Kategorien hinzufügen müsste um wieder auf eine ausgeglichene Verteilung zu kommen” gibt es nicht. Das würde auch nur bei einer Verteilung auf 2 Kategorien funktionieren. Schon bei 3 Kategorien wird es schwierig. Und kann man annehmen beliebig viel Kapital hinzufügen zu können?

Verstehe…man müsste also 4x MSCI World Ausliefern und für diesen Wert 9x EM Einliefern.

Das macht natürlich Sinn und erklärt meinen Denk-/Verständnisfehler.

Rebalancing = Umschichten

nicht “Ausgleichen durch zukaufen”

Vielen Dank!

Könnte man hier nicht beide Rebalancing-Methoden in PP hinterlegen? ![]()

Ich kann mir vorstellen, dass v.a. junge Leute, die gerade im Aufbau ihres Portfolios sind, ausschließlich über Zukäufe rebalancen (sog. Cashflow-Rebalancing).

Das funktioniert doch schon prima?

Hier auch noch einmal m.w.N.:

1 Like

Wenn einem die gravierende Unterschiede in der Begrifflichkeit erst einmal bewusst werden, hätte man es auch direkt finden können - mea culpa

Daher nochmal vielen Dank für die freundliche Erläuterung bzw. die Verknüpfungen der entsprechenden Artikel - ich hätte mich weiter doof und dusselig gesucht und vermutlich erstmal eine ganze Weile gebraucht um zu realisieren, dass das eigentliche Rebalancing natürlich nur mit dem funktionieren kann, was auch da ist.

Wenn man’s weiß ist’s wie beschrieben gar kein großes Problem mehr:

Einfach ein Konto mit einer Fantasie-Summe (z.B. 1000€) aufladen und im Rebalancing gucken, wie die verteilt wird.

Wenn man nur das absolute Minimum von außen hineinstecken will, müsste man jetzt noch einmal kurz den Taschenrechner schwingen:

MSCI World soll mit 418,51€ ausgeglichen werden, was 70% Verteilung entspricht (die wir eigentlich gar nicht auffüllen wollen) → also sind 100% dessen, was im Konto nun zu viel angelegt wurde:

481,51/0,7 = 597,87€

Oder Im Umkehrschluss: man bräuchte für das, was bei meinen MSCI-EM fehlt um auf 30% Gewichtung zu kommen 1000-597,87 = 402,13€

Die Logik von Portfoio Performance funktioniert aber (soweit ich das bisher versteh) genau andersrum: “Du hast Summe X und willst diese anlegen, damit sie für dich arbeiten kann”.

Das macht auch Sinn.

Als blutiger Anfänger denkt man noch “Was müsste ich denn von meinem Konto, welches ich in PP gar nicht führe (weil mich nur der Depot-Überblick interessiert), denn abzweigen, damit wieder alles im Lot ist?”

Also in meinem Fall kann ich ruhigen Gewissens zugeben, dass mich der Funktionsumfang und die Professionalität des Programms schlicht und ergreifend noch in meinem kaufmännischen Denken (über-)fordert ![]()

Danke dafür und auch für eure Unterstützung!

2 Likes

Also Harry ich stehe genau vor dem selbem Problem. Du bist “Contributor”, super (ist wirklich ernst gemeint, und in weiterer Folge geht es mir nicht darum zu provozieren!) aber hier wird über etwas diskutiert, dass offensichtlich ein Bug ist. Wenn jeder annimmt, dass die Gewichtung die Aufteilung innerhalb einer Kategorie beschreibt, es aber irgendwie nicht so funktioniert, dann ist es halt ein Bug.

Der Workaround, der auch anscheinend von allen akzeptiert wird, ist eine “Überkategorie” für das jeweilige Wertpapier anzulegen. Es gibt YT-Videos wo Leute wirklich für jede Aktie nochmal jeweils eine Kategorie anlegen, nur, weil sonst die Gewichtung nicht funktioniert.

Wie gesagt - keine Provokation!!! aber kannst du mir sagen, weshalb das nicht einfach gefixt wird?

Mir ist schon klar, dass das irgendjemand machen muss, der dafür nichts bezahlt bekommt, aber es findet ja dennoch eine Weiterentwicklung statt. Kommt sowas irgendwie nicht auf die Prioritätenliste oder gibt es die überhaupt nicht??? Mich würden wirklich die Hintergründe interessieren. Danke.

Kannst du erst einmal beschreiben, was genau das Problem ist?

Dieses Video zeigt es genau: Portfolio Performance Tutorial #6 | Rebalancing für Einzelwerte einfach erklärt - YouTube

Der YTer arbeitet um das Problem herum… auch hier im Forum wird dieser Workaround diskutiert aber die Lösung ist es so zu lösen wie eben die Erwartungshaltung ist.

5 Titel mit einer Gewichtung von jeweils 100% Teilen sich die Kategorie entsprechend auf.

Ich habe gestern noch versucht nachzuvollziehen, was da zurzeit gerechnet wird - ich bin nicht draufgekommen.

Ich habe aber keine Zeit und keine Lust, ein 10-Minuten-Video anzuschauen, das vielleicht irgendein Problem zeigt. ![]() Bitte eine klare Beschreibung in Text.

Bitte eine klare Beschreibung in Text.

Das Video verlinkt exakt auf die Stelle, an der das Problem zu sehen und erklärt wird.

Wenn sich beim Rebalancing mehrere Titel in einer Kategorie befinden, jeder Titel eine Gewichtung von 100 hat, stimmt der Wert der beim Rebalancing als Zukauf oder Verkauf angegeben ist nicht.

OK, dass da eine Position verlinkt ist, hatte ich tatsächlich nicht gesehen. Habe jetzt ab 3:45 eine halbe Minute gesehen und verstehe immer noch nicht, was das Problem ist (oder sein soll).

Im Video sieht man es ja gut. Er muss für jeden Einzeltitle eine eigene Kategorie anlegen weil sonst die Gewichtung nicht stimmt.

Beispiel: (Die Zahl hinter der Bezeichnung ist immer die Gewichtung)

Funktioniert nicht:

KategorieA 50

KategorieA1 20

Einzeltitle 100 - Rebalancingwert = irgendwas

KategorieA2 80

KategorieB 50

Funktioniert:

KategorieA 50

KategorieA1 20

Kategorie_f_Einzeltitle 100

Einzeltitle 100 - Rebalancingwert = stimmt

KategorieA2 80

KategorieB 50

Ohne die zusätzliche “Spezialkategorie” stimmer der Rebalancingwert bzw. die Stück nicht.

KA was da als Basis herangezogen wird…