Rebalancing mit PP / Tutorial von Finanzen kann jeder

Rebalancing mit PP / Tutorial von Finanzen kann jeder

wäre schön, wenn man das anders lösen könnte und zwar direkt mit den gefilterten Wertpapieren.

Was willst du denn „anders lösen“? Du kannst natürlich deine Anforderungen ändern, wenn du willst. Aber wenn du unbedingt dein Geld auf 90 Töpfe verteilen willst, musst du auch 90 Töpfe anlegen.

Das geht nicht.

Grund: Rebalancing funktioniert auf Basis der Prozentrechnung. Das heißt, Teilen (Kategorien) eines Depots/Portfolios wird jeweils ein Prozentsatz zugeteilt. Diese Prozentsätze beziehen sich auf den Grundwert (Depot/Portfolio) - also 100%.

Das impliziert, dass es nur dann möglich - oder sinnvoll - ist, Teile des Grundwerts in absoluten Werten statt in Prozentsätzen anzugeben, wenn sich die jeweiligen absoluten Werte gegeneinander nicht verändern.

CU, Laura

Immer nett dieser Unterton, hört sich so an: du armer Irrer, wieso verteilst Du dein Portfolio auf 90 Titel;

“… wenn du unbedingt dein Geld auf 90 Töpfe verteilen willst…”

Frage mich welche Expertise chirlu im Portfoliomanagement hat?

Wäre schön,wenn man in so einem Forum mit Anregungen oder Fragen etwas freundlicher umgehen würde.

Hi @Carsten,

Wenn man sich das wünscht:

sollte man das:

besser lassen.

Ich möchte dir nicht auf die Füße treten! Im geschrieben Wort fehlt oft Gestik und Mimik was die Kommunikation oft schwierig werden lassen kann.

Von der eigenen Interpretation ganz zu schweigen.

Wie gesagt ich meins nicht böse!

Viele Grüße

Du hast dich beklagt, dass es dir zu aufwendig sei, 90 Töpfe anzulegen. Folglich habe ich dir die beiden Alternativen vor Augen geführt: Du kannst entweder die Anzahl der gewünschten Töpfe reduzieren („Anforderungen ändern“) oder bei 90 Töpfen bleiben und den Aufwand in Kauf nehmen.

Hallo Carsten,

dass schriftliche Unterhaltungen die ungeeigneteste Art der Kommunikation sind, ist allgemein bekannt, u.a. aus den von Sn1kk3r5 erwähnten Gründen.

Chirlu hat mit “unbedingt … verteilen willlst” sicherlich keinen Vorwurf machen wollen, sondern vielmehr ausgedrückt, dass du es dir gut überlegen solltest, ein Rebalancing über 90 Werte zu machen, und wenn du dich dafür entscheidest, es mit einem erhöhten Aufwand verbunden ist.

Die Interpretation eines Irren hast übrigens nur du ins Spiel gebracht und, dass Chirlu ein Portfolio mit 90 Titeln bemängelt auch.

Die Frage ist nicht, warum man etwas tut, sondern ob es Sinn macht. Und ob es Sinn macht, eine Kategorie (100%) in 90 Teile zu zerlegen, deren Gewichtung sich börsentäglich ändert, kann man sich fragen.

CU, Laura

Liebe Laura, lieber Harry-Kirsch, lieber chirlu,

ich verstehe das Forum als einen Ort, an dem wir die hervorragende Software PP diskutieren und mögliche Verbesserungen einbringen können. Die Diskussion über ein diversifiziertes Portfolio würde ich in anderen Foren führen. Für mich macht PP Sinn, um bei komplexen Portfolios mit mehreren Banken den Überblick zu behalten.

Aus euren Kommentaren entnehme ich, dass das Rebalancing bei PP für eure Zwecke gut gelöst ist. Ich hatte gehofft, dass man durch eine Weiterentwicklung das Rebalancing-Tool in PP verbessern könnte, ohne für 100 Assets 100 Kategorien anlegen zu müssen. Es gibt dafür Vorbilder, aber für euch scheint dies kein Problem zu sein. Deshalb verstehe ich, dass ihr das Tool nicht weiterentwickeln wollt. Leider kann ich es auch nicht.

Liebe Grüße

Hey @Carsten,

Das habe ich auch so aufgefasst. ![]()

Das Thema wird auch schon länger diskutiert:

→ Rebalancing mit Sollwert pro Wertpapier

Nein, es ist allerdings komplexer, als es auf den ersten Blick aussieht:

In diesem Zusammenhang ist auch das Konzept des Rebalancing zu beachten, das sich auf die Gewichtung von Kategorien auf horizontaler Ebene bezieht. Es stellt sich die Frage, ob es sinnvoll ist, dieses Konzept durch ein vertikales Rebalancing auf die darunter liegende Ebene auszuweiten.

Generell stellt sich auch die Frage, ob eine extreme Fraktionierung (90 Teile) nicht sogar kontraproduktiv ist.

Es geht also nicht darum, der Frage auszuweichen. Bisher gibt es jedoch keine Antwort, die den Aufwand einer Umsetzung in PP rechtfertigen würde.

CU, Laura

Liebe Laura,

Danke für die schnelle und konstruktive Antwort. Ich verstehe jedoch nicht, warum du denkst, dass 90 Titel in einem Portfolio eine “extreme Fragmentierung” darstellen würden. Viele Fonds haben Portfolios mit 60 bis 300 Titeln, und es gibt sogar noch deutlich größere.

Worauf bezieht sich deine Bemerkung bezüglich “kontraproduktiv”? Auf die Portfoliokonstruktion oder auf das Rebalancing-Tool von PP?

“In diesem Zusammenhang ist auch das Konzept des Rebalancing zu beachten, das sich auf die Gewichtung von Kategorien auf horizontaler Ebene bezieht. Es stellt sich die Frage, ob es sinnvoll ist, dieses Konzept durch ein vertikales Rebalancing auf die darunter liegende Ebene auszuweiten.”

Natürlich muss man bei der Portfoliokonstruktion verschiedene Ebenen in Einklang bringen: Assetklassen, Regionen, Sektoren und Industrien.

Die Frage, ob es sinnvoll ist, innerhalb dieser Ebenen weiter zu unterteilen, stellt sich mir gar nicht. Ich wüsste nicht, wie man es sonst machen sollte, es sei denn, man hat nur einen Titel pro Ebene

LG

Hallo Carsten,

das Fragmentieren bezog sich auf die Anzahl der zu rebalanzierenden Kategorien, nicht auf die Diversifiaktion deines Portfolios.

Hey @Carsten

Ich beziehe mich auf das Portfolio-Rebalancing im Allgemeinen (nicht nur auf das PP-Tool). Ich beziehe mich nicht auf die Portfoliostruktur oder die zugrunde liegenden Theorien.

Rebalancing einer stark fragmentierten Gruppe ist IMO nur dann sinnvoll, wenn es sich auf die am stärksten gewichteten Anteile beschränkt, um festgelegte Obergrenzen nicht zu überschreiten.

Ich glaube, da haben wir ein Missverständnis. Asset, Regionen, Sektoren und Industrien sind → Kategorien und stehen auf einer Ebene. Im Gegensatz dazu sprechen wir hier über die individuelle Gewichtung einzelner Assets innerhalb einer Kategorie - also eine Ebene darunter.

Das ist auch der Grund, warum man die Assets, die man individuell gewichten will, jeweils als eigene Kategorie definieren muss.

In deinem Fall bedeutet das, dass du die einzelnen Bestandteile der Kategorie Wertpapiere jeweils als eigene Kategorie definieren musst.

Wollte man das in PP anders regeln, also nicht nur zwischen den Kategorien, sondern auch innerhalb der Kategorien ein Rebalancing ermöglichen, halte ich die Umsetzung für nicht trivial.

CU, Laura

Hallo Laura,

ich glaube, das ursprüngliche Anliegen ist etwas aus dem Fokus geraten. Die Frage war, ob man für PP ein Rebalancing-Tool auf Wertpapier-Ebene entwickeln kann, ohne den Umweg über eine neue Kategorie pro Wertpapier gehen zu müssen. Es scheint, dass Bedarf für eine solche Lösung besteht, sonst wäre das Video “Rebalancing mit Einzeltiteln” nicht 1700-mal angeschaut worden.

LG

@Carsten

Deinen Post unterstreiche ich. Rebalancing spielt auch in meiner Anlagestrategie eine Rolle.

Ich investiere in in alle 11 Sektoren (GICS), allerdings nicht gleichgewichtet. Innerhalb der einzelnen Sektoren halte ich drei bis acht verschieden Papiere. Auch diese sind prozentual gewichtet.

Derzeit behelfe ich mir mit einem Formelwerk in Google Sheet, um Rebalancing aktiv betreiben zu können.

Wäre toll, wenn PP es einem hier etwas einfacher machen könnte und auch eine Gewichtung innerhalb eines Sektors (Kategorie) berücksichtigt würde.

Hi zusammen!

Ich habe einen global diversifizierten ETF (MSCI ACWI) mit folgender Aufteilung:

USA 63%

EU 6%

Welt 31%

Zum erwähnten MSCI ACWI ETF kommt je ein ETF auf die untenerwähnten Regionen USA, Europa, Schweiz, EM. Nun möchte ich den MSCI ACWI ETF ebenfalls anteilsmässig (USA 63%, EU 6%, Welt 31%) den untenstehenden Kategorien zuordnen. In der Rebalancing-Ansicht im Klassifizierungsmenu habe ich mir folgende Kategorien gemacht.

Wertpapiere 70%

Für das Rebalancing soll Portfolio Performance zum bestehenden Einzel-ETF für jede Region, aus dem MSCI ACWI der Kategorie USA 63%, EU 6%, Welt 31% zuordnen. Bei 10’000.00 also noch 6’300 aus dem MSCI ACWI der Kategorie USA usw. Geht das irgendwie? Ich habs mit Gewichtung innerhalb der Kategorie (bspw. USA) gemacht und den ACWI dann mehrfach verteilt. Das Rebalancing übers ganze Portfolio stimmt so aber hinten und vorne nicht. Die Gewichtung bezieht immer nur auf die Oberkategorie (bspw. USA).

Danke für eure Hilfe!

LG

Poste bitte einmal Screenshots wie du den ETF und dein Portfolio klassifiziert hast.

Aber es ist eigentlich problemlos möglich was du vorhast.

- Wertpapiere 70%

- Welt 31%

- USA 63%

- Europa 6%

- Schweiz 0%

- Emerging Markets 0%

- Barmittel 30%

Hi Rafa

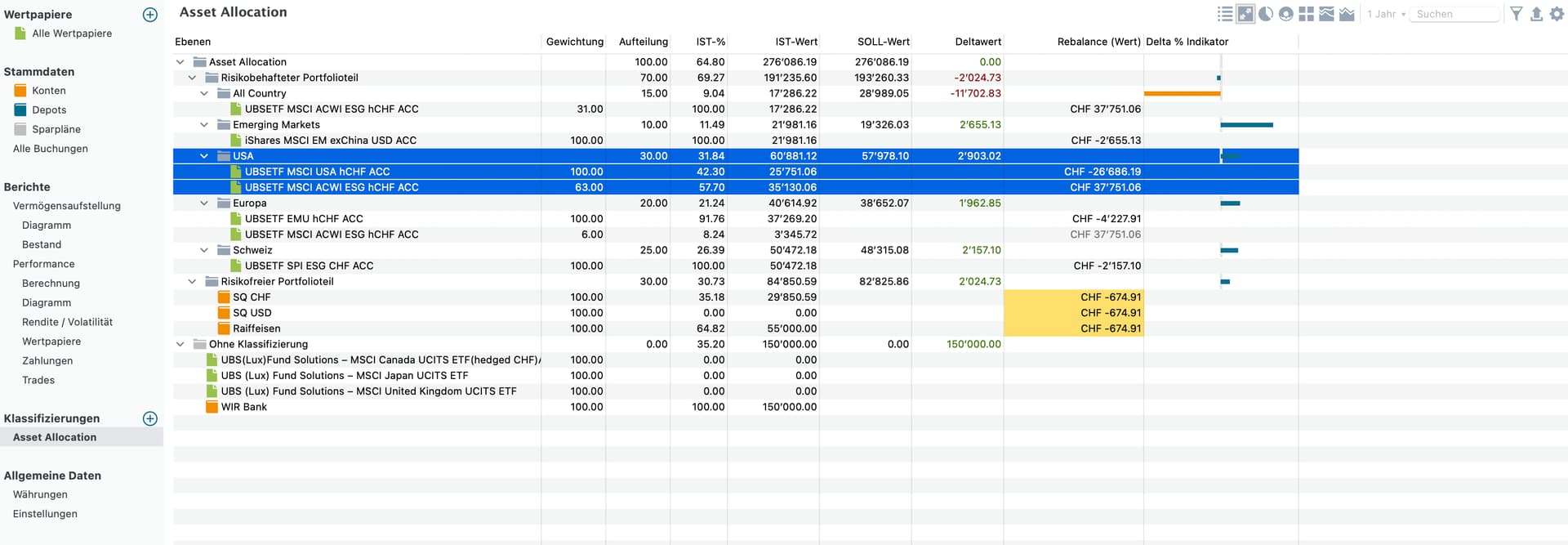

Sicher, anbei gerne der gewünschte Screenshot. Vielleicht können wir gerade das Beispiel USA anschauen.

Folgende Ausgangslage:

soweit, so klar.

Nun aber meine Frage:

Ich habe dann den ETF MSCI USA von ca. 26’000 und einen ETF MSCI ACWI von ca. 56’000. Von diesen 56’000 habe ich unter “Gewichtung” 63% der USA zugeordnet, was den ca. 35’000 entspricht, die unter “IST-Wert” aufgeführt werden - alles gut. Zusammen für die USA also ca. 26’000 (MSCI USA) und ca. 35’000 (63% des Totalwerts des MSCI ACWI), was für die USA Total ca. 61’000 gibt.

Wie eingangs erwähnt, sollte USA ca. 60’000 betragen und müsste entsprechend +/- korrekt sein. Wie im PrintScreen ersichtlich, sagt mir PortfolioPerformance jetzt unter “Rebalance (Wert)” nur, dass ich vom MSCI USA ca. 26’686 zu wenig habe und vom MSCI ACWI 37’000 zu viel.

Eigentlich möchte ich, dass mir PP anzeigt, wieviel ich von jeder Position zu- resp. verkaufen müsste, wenn angenommen würde, dass der Bestand der übrigen Positionen in der Kategorie unverändert bleibt (nicht eine Veränderung der gesamten Position innerhalb der Kategorie).

Ein Beispiel wäre, wie ich die übergeordnete Kategorie USA auf die 30% bringe, wenn ich nur vom MSCI ACWI (welcher für sich wieder einen USA-Anteil von 63% hat) zu- oder verkaufe und den Bestand an MSCI USA gleichbehalte.

Hoffe ich habe mich eingermassen klar ausgedrückt, ansonsten gerne nachfragen. Vielen Dank für die Hilfe!